目录

快速导航-

特别关注 | 从梦想到现实的“飞行汽车”

特别关注 | 从梦想到现实的“飞行汽车”

-

观察 | “6G+AI”驱动应用创新浪潮

观察 | “6G+AI”驱动应用创新浪潮

-

观察 | 中国港口新质生产力崛起

观察 | 中国港口新质生产力崛起

-

观察 | 国内车企纷纷放弃多品牌扩张之路

观察 | 国内车企纷纷放弃多品牌扩张之路

-

商经管理 | 论新质生产力的“新”与“质”

商经管理 | 论新质生产力的“新”与“质”

-

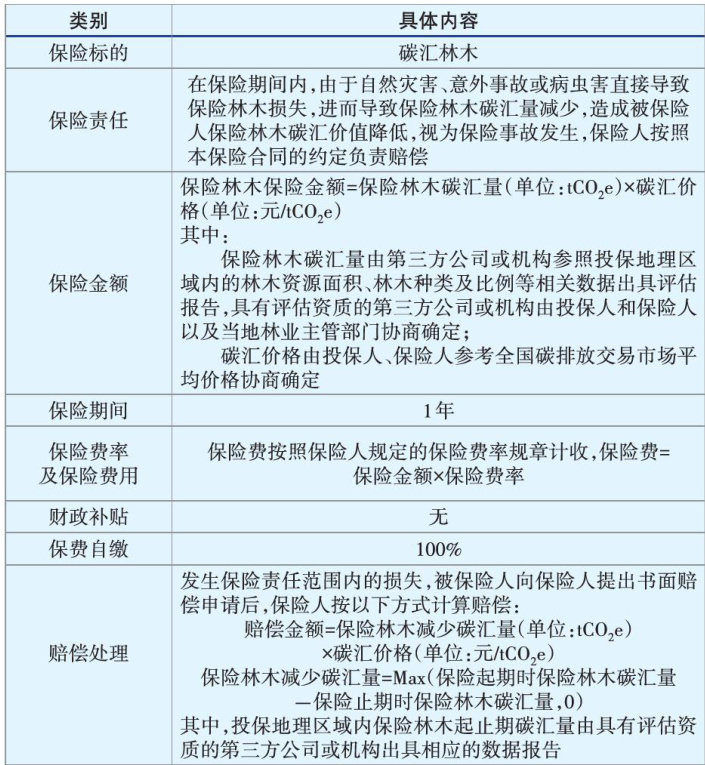

商经管理 | “双碳”目标下内蒙古林业碳汇综合保险研究

商经管理 | “双碳”目标下内蒙古林业碳汇综合保险研究

-

商经管理 | ESG理论体系的发展和实践影响研究

商经管理 | ESG理论体系的发展和实践影响研究

-

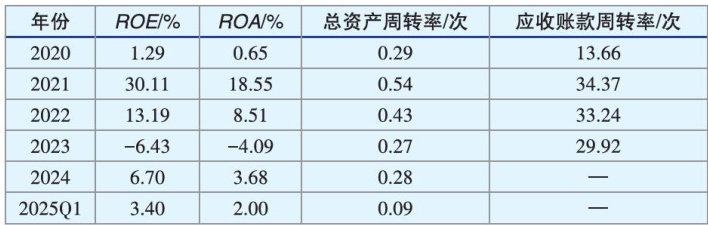

商经管理 | 财务柔性视角下企业价值研究

商经管理 | 财务柔性视角下企业价值研究

-

商经管理 | 品牌拟人化营销与品牌IP打造研究综述

商经管理 | 品牌拟人化营销与品牌IP打造研究综述

-

商经管理 | 黄河流域资源型城市生态转型的挑战与对策研究

商经管理 | 黄河流域资源型城市生态转型的挑战与对策研究

-

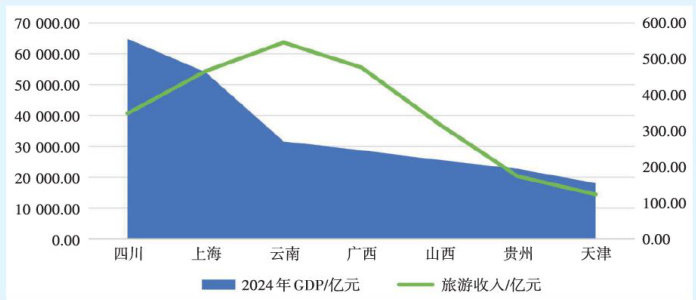

商经管理 | 数据透视中国旅游经济发展

商经管理 | 数据透视中国旅游经济发展

-

商经管理 | 科教与人才驱动新质生产力的逻辑及实现路径

商经管理 | 科教与人才驱动新质生产力的逻辑及实现路径

-

商经管理 | 涉及AI技术相关的信息披露会影响其股价波动性吗

商经管理 | 涉及AI技术相关的信息披露会影响其股价波动性吗

-

金融与投资 | 数字普惠金融对居民消费水平的影响研究

金融与投资 | 数字普惠金融对居民消费水平的影响研究

-

金融与投资 | 数字经济对城乡收入差距的影响

金融与投资 | 数字经济对城乡收入差距的影响

-

金融与投资 | “双碳”目标下绿色消费模式的构建路径研究

金融与投资 | “双碳”目标下绿色消费模式的构建路径研究

-

金融与投资 | ESG信息披露对分析师关注的影响研究

金融与投资 | ESG信息披露对分析师关注的影响研究

-

金融与投资 | 数字化转型与企业绿色创新的研究综述

金融与投资 | 数字化转型与企业绿色创新的研究综述

-

金融与投资 | 数字普惠金融赋能乡村振兴的路径探究

金融与投资 | 数字普惠金融赋能乡村振兴的路径探究

-

金融与投资 | 国际比较视角下中国绿色金融发展的挑战与对策

金融与投资 | 国际比较视角下中国绿色金融发展的挑战与对策

-

金融与投资 | 高管团队稳定性与企业杠杆操纵的关系研究

金融与投资 | 高管团队稳定性与企业杠杆操纵的关系研究

-

财经观察 | 环境会计信息披露质量研究

财经观察 | 环境会计信息披露质量研究

-

财经观察 | 高污染企业环保投资现状及企业绩效优化策略研究

财经观察 | 高污染企业环保投资现状及企业绩效优化策略研究

-

财经观察 | 以新一轮财税体制改革推进中国式现代化

财经观察 | 以新一轮财税体制改革推进中国式现代化

-

财经观察 | 动态能力对企业创新绩效的影响研究

财经观察 | 动态能力对企业创新绩效的影响研究

-

财经观察 | 酒类企业并购动因及绩效分析

财经观察 | 酒类企业并购动因及绩效分析

-

财经观察 | ESG审计对企业绿色全要素生产率的影响

财经观察 | ESG审计对企业绿色全要素生产率的影响

-

财经观察 | 绿色经济研究进展与趋势分析

财经观察 | 绿色经济研究进展与趋势分析

-

财经观察 | 医药企业财务共享服务模式研究

财经观察 | 医药企业财务共享服务模式研究

-

财经观察 | 价值链视角下环保企业营运资金管理研究

财经观察 | 价值链视角下环保企业营运资金管理研究

-

财经观察 | 数据资产的碳会计核算延伸研究

财经观察 | 数据资产的碳会计核算延伸研究

登录

登录