目录

快速导航-

经济纵横 | 新质生产力发展下的数字经济与区域经济协同发展研究

经济纵横 | 新质生产力发展下的数字经济与区域经济协同发展研究

-

经济纵横 | 共享经济模式下企业的盈利模式与风险管理

经济纵横 | 共享经济模式下企业的盈利模式与风险管理

-

市场营销 | 信息时代背景下家具行业营销策略浅析

市场营销 | 信息时代背景下家具行业营销策略浅析

-

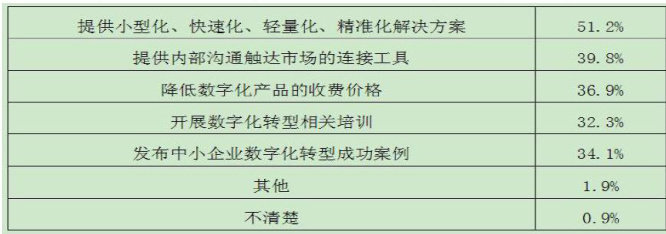

企业论坛 | 工商管理视角下中小企业数字化转型的实施策略

企业论坛 | 工商管理视角下中小企业数字化转型的实施策略

-

企业管理 | 信息化技术在国企管理中的综合运用及效果评定

企业管理 | 信息化技术在国企管理中的综合运用及效果评定

-

企业管理 | 新时代背景下科技企业内部控制体系建设探究

企业管理 | 新时代背景下科技企业内部控制体系建设探究

-

乡村振兴 | 优化扶贫资产管理的路径分析

乡村振兴 | 优化扶贫资产管理的路径分析

-

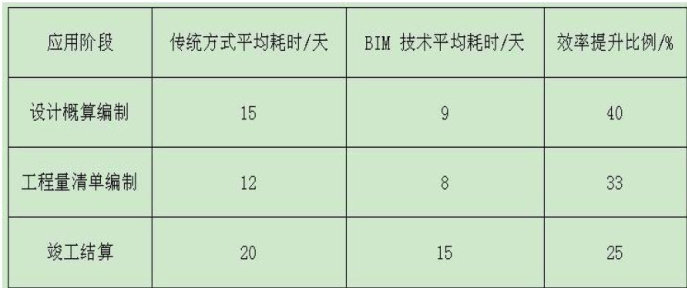

管理科学 | BIM技术在建筑工程全过程造价管理中的应用效果及经济性评价

管理科学 | BIM技术在建筑工程全过程造价管理中的应用效果及经济性评价

-

管理科学 | 预拌混凝土供应合同履约风险及防控策略研究

管理科学 | 预拌混凝土供应合同履约风险及防控策略研究

-

管理科学 | 岗位评价在薪酬激励中的作用研究

管理科学 | 岗位评价在薪酬激励中的作用研究

-

管理科学 | 多元化员工队伍的人力资源管理策略探讨

管理科学 | 多元化员工队伍的人力资源管理策略探讨

-

管理科学 | 国有企业技术人才培养与创新能力提升研究

管理科学 | 国有企业技术人才培养与创新能力提升研究

-

管理科学 | 供应链合约设计中的风险共担与激励机制研究

管理科学 | 供应链合约设计中的风险共担与激励机制研究

-

管理科学 | 农产品冷链仓储的物联网监控系统经济效益相关问题探究

管理科学 | 农产品冷链仓储的物联网监控系统经济效益相关问题探究

-

管理科学 | 人工智能背景下高速公路未来工程管理方向研究

管理科学 | 人工智能背景下高速公路未来工程管理方向研究

-

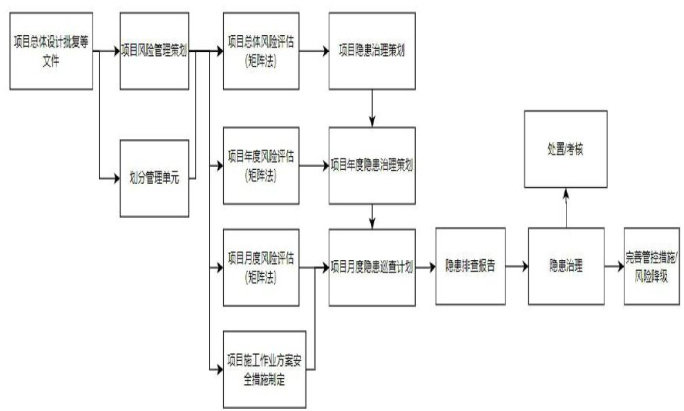

管理科学 | 浅谈石油化工工程建设项目双重预防机制构建

管理科学 | 浅谈石油化工工程建设项目双重预防机制构建

-

管理科学 | 基于公路工程的施工投标文件编制

管理科学 | 基于公路工程的施工投标文件编制

-

管理科学 | 国际新能源EPC项目分包管控要点分析

管理科学 | 国际新能源EPC项目分包管控要点分析

-

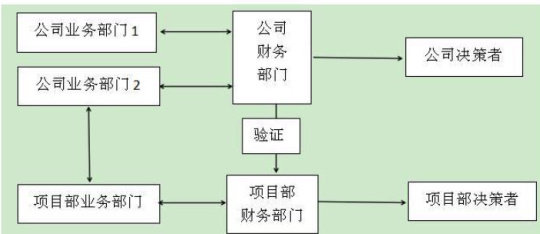

财金前沿 | 国有企业业财融合提升路径研究

财金前沿 | 国有企业业财融合提升路径研究

-

财金前沿 | DeepSeek在财务领域的应用研究

财金前沿 | DeepSeek在财务领域的应用研究

-

财金前沿 | 人工智能驱动下企业财务核算效率的多维度影响研究

财金前沿 | 人工智能驱动下企业财务核算效率的多维度影响研究

-

财金前沿 | 业财融合在矿业企业财务工作中的实施策略

财金前沿 | 业财融合在矿业企业财务工作中的实施策略

-

财金前沿 | 财务共享服务中心模式下国企财务核算体系建设分析

财金前沿 | 财务共享服务中心模式下国企财务核算体系建设分析

-

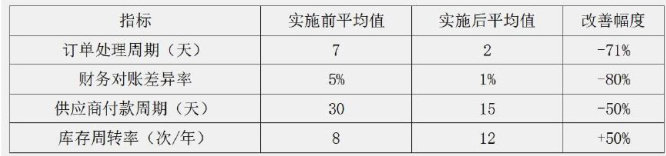

财金前沿 | 数据治理在施工企业业财融合中的意义及方法研究

财金前沿 | 数据治理在施工企业业财融合中的意义及方法研究

-

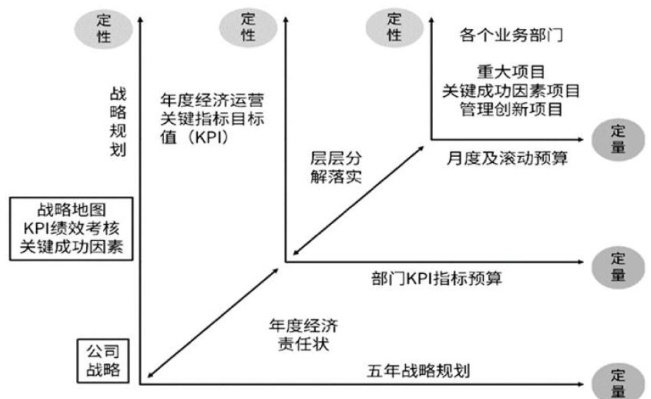

财金前沿 | 战略地图在业财融合背景下的应用

财金前沿 | 战略地图在业财融合背景下的应用

-

财金前沿 | 数字化技术在自有品牌供应链财务透明度提升中的应用

财金前沿 | 数字化技术在自有品牌供应链财务透明度提升中的应用

-

财金前沿 | 财务共享服务对企业内部控制的影响研究

财金前沿 | 财务共享服务对企业内部控制的影响研究

-

财金前沿 | 业财融合背景下财务管理职能的转型研究

财金前沿 | 业财融合背景下财务管理职能的转型研究

-

财金前沿 | 新质生产力赋能国有企业财务数字化转型研究

财金前沿 | 新质生产力赋能国有企业财务数字化转型研究

-

财金前沿 | 业财融合视角下预算管理体系的构建与优化路径

财金前沿 | 业财融合视角下预算管理体系的构建与优化路径

-

财金前沿 | 数字经济背景下供应链金融服务管理模式创新

财金前沿 | 数字经济背景下供应链金融服务管理模式创新

-

财金前沿 | 大数据背景下企业会计面临的挑战及对策

财金前沿 | 大数据背景下企业会计面临的挑战及对策

-

财金前沿 | 大数据背景下人工智能技术在企业财务管理中的应用

财金前沿 | 大数据背景下人工智能技术在企业财务管理中的应用

-

财金前沿 | 数智化转型企业资产管理体系的应对策略研究

财金前沿 | 数智化转型企业资产管理体系的应对策略研究

-

财金前沿 | 水泥制造企业业财融合存在的问题及其解决策略

财金前沿 | 水泥制造企业业财融合存在的问题及其解决策略

-

财金前沿 | 国企业财融合中的资金管理与流动性风险控制问题研究

财金前沿 | 国企业财融合中的资金管理与流动性风险控制问题研究

-

财金前沿 | 物流企业业财融合提升路径探析

财金前沿 | 物流企业业财融合提升路径探析

-

财金前沿 | 预算控制对企业经营绩效的影响研究

财金前沿 | 预算控制对企业经营绩效的影响研究

-

财金前沿 | 国有企业财务内部控制中的信息不对称问题及其解决对策

财金前沿 | 国有企业财务内部控制中的信息不对称问题及其解决对策

-

财金前沿 | 会计数智化转型的实践路径分析

财金前沿 | 会计数智化转型的实践路径分析

-

财金前沿 | 大数据技术在会计工作中的应用

财金前沿 | 大数据技术在会计工作中的应用

-

财金前沿 | AI大数据对会计工作效率提升的影响研究

财金前沿 | AI大数据对会计工作效率提升的影响研究

-

财金前沿 | 现代企业业财融合存在的突出问题及其优化策略

财金前沿 | 现代企业业财融合存在的突出问题及其优化策略

-

财经金融 | 全面风险管理视域下现代企业内部控制优化研究

财经金融 | 全面风险管理视域下现代企业内部控制优化研究

-

财经金融 | 企业数据资源入表的核算要点和难点问题研究

财经金融 | 企业数据资源入表的核算要点和难点问题研究

-

财经金融 | 会计视角的银行业环境信息披露体系建设研究

财经金融 | 会计视角的银行业环境信息披露体系建设研究

-

财经金融 | 国企改革背景下的国有企业投资并购路径

财经金融 | 国企改革背景下的国有企业投资并购路径

-

财经金融 | 基于预算差异分析的大宗商品企业成本控制研究

财经金融 | 基于预算差异分析的大宗商品企业成本控制研究

-

财经金融 | 新形势下建筑企业现金流管控的风险与应对

财经金融 | 新形势下建筑企业现金流管控的风险与应对

-

财经金融 | 新收入准则下建筑施工企业EPC项目完工百分比法收入确认的难点与突破路径

财经金融 | 新收入准则下建筑施工企业EPC项目完工百分比法收入确认的难点与突破路径

-

财经金融 | 数字化转型中管理会计工具在企业的创新应用

财经金融 | 数字化转型中管理会计工具在企业的创新应用

-

财经金融 | 数字化转型背景下企业内部控制流程重构研究

财经金融 | 数字化转型背景下企业内部控制流程重构研究

-

财经金融 | 企业会计信息系统构建与数据安全防护策略

财经金融 | 企业会计信息系统构建与数据安全防护策略

-

财经金融 | 粮食企业会计报表分析与决策支持

财经金融 | 粮食企业会计报表分析与决策支持

-

财经金融 | 数字化在出版传媒行业风险管理中的应用

财经金融 | 数字化在出版传媒行业风险管理中的应用

-

财经金融 | 企业财务资金监管存在的问题与优化对策

财经金融 | 企业财务资金监管存在的问题与优化对策

-

财经金融 | 财务视角下企业投资项目决策相关问题思考

财经金融 | 财务视角下企业投资项目决策相关问题思考

-

财经金融 | 数字化背景下信用卡业务问题研究

财经金融 | 数字化背景下信用卡业务问题研究

-

财经金融 | 建筑企业工程项目会计核算存在的问题及对策分析

财经金融 | 建筑企业工程项目会计核算存在的问题及对策分析

-

财经金融 | 基于全面风险管理理论的医药批发企业内部控制优化路径研究

财经金融 | 基于全面风险管理理论的医药批发企业内部控制优化路径研究

-

财经金融 | 城投公司资产负债表管理问题及优化策略

财经金融 | 城投公司资产负债表管理问题及优化策略

-

财经金融 | 企业全面预算管理存在的问题和对策研究

财经金融 | 企业全面预算管理存在的问题和对策研究

-

财经金融 | 企业财务内控监督机制的现实问题与改进对策研究

财经金融 | 企业财务内控监督机制的现实问题与改进对策研究

-

财经金融 | 财报分析在企业战略决策中的应用策略探析

财经金融 | 财报分析在企业战略决策中的应用策略探析

-

财经金融 | 燃气企业财务内控管理存在的问题及对策

财经金融 | 燃气企业财务内控管理存在的问题及对策

-

财经金融 | 试论商业银行内部控制的问题及对策

财经金融 | 试论商业银行内部控制的问题及对策

-

财经金融 | 财务比率分析在企业经营决策中的应用研究

财经金融 | 财务比率分析在企业经营决策中的应用研究

-

财经金融 | 企业数据资产确认与价值实现路径研究

财经金融 | 企业数据资产确认与价值实现路径研究

-

财务管理 | 基于业财融合的企业财务管理转型问题研究

财务管理 | 基于业财融合的企业财务管理转型问题研究

-

财务管理 | 大数据背景下企业财务管理的创新探讨

财务管理 | 大数据背景下企业财务管理的创新探讨

-

财务管理 | 企业业财融合对财务管理的影响及策略分析

财务管理 | 企业业财融合对财务管理的影响及策略分析

-

财务管理 | EPC模式下工程总承包企业的造价及成本管控分析

财务管理 | EPC模式下工程总承包企业的造价及成本管控分析

-

财务管理 | 数字经济视角下企业财务管理转型策略研究

财务管理 | 数字经济视角下企业财务管理转型策略研究

-

财务管理 | 制造企业财务管理信息化建设存在的问题及其对策

财务管理 | 制造企业财务管理信息化建设存在的问题及其对策

-

财务管理 | 数字化转型背景下科技馆财务管理变革研究

财务管理 | 数字化转型背景下科技馆财务管理变革研究

-

财务管理 | 数字化转型下企业财务战略的创新与实践

财务管理 | 数字化转型下企业财务战略的创新与实践

-

财务管理 | 国企财务战略规划与企业长期发展目标的协同研究

财务管理 | 国企财务战略规划与企业长期发展目标的协同研究

-

财务管理 | 数智化背景下国有企业司库管理体系的构建

财务管理 | 数智化背景下国有企业司库管理体系的构建

-

财务管理 | 财务管理内部控制的主要对策研究

财务管理 | 财务管理内部控制的主要对策研究

-

财务管理 | 全面预算管理在商业银行中的应用研究

财务管理 | 全面预算管理在商业银行中的应用研究

-

财务管理 | 关于土建预算建设中施工图预算策略的分析

财务管理 | 关于土建预算建设中施工图预算策略的分析

-

财务管理 | 企业财务管理中的成本控制工作分析

财务管理 | 企业财务管理中的成本控制工作分析

-

财务管理 | 数智财务下的资金管理风险控制

财务管理 | 数智财务下的资金管理风险控制

-

财务管理 | 制造企业成本管控存在的问题及对策

财务管理 | 制造企业成本管控存在的问题及对策

-

应用技术交流 | 工业厂房钢结构施工技术要点探究

应用技术交流 | 工业厂房钢结构施工技术要点探究

-

技术探讨与推广 | 绿化废弃物在城市园林中的再利用

技术探讨与推广 | 绿化废弃物在城市园林中的再利用

-

技术探讨与推广 | 钳工技术在机械装配作业中的运用

技术探讨与推广 | 钳工技术在机械装配作业中的运用

-

技术探讨与推广 | 对加油机计量作弊的探索

技术探讨与推广 | 对加油机计量作弊的探索

-

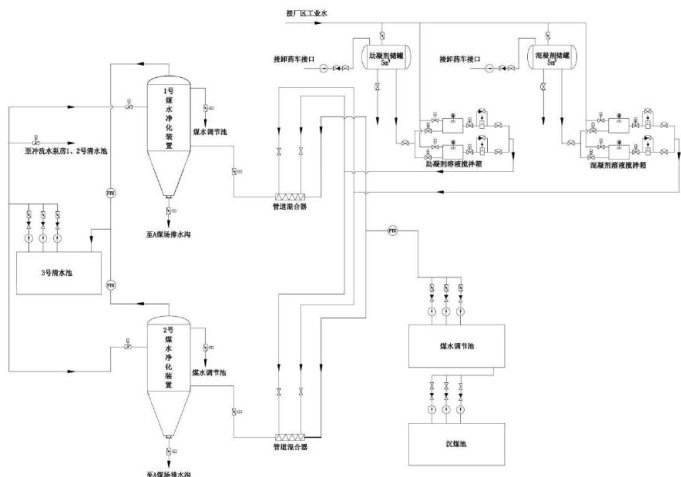

技术探讨与推广 | 燃煤电厂含煤废水处理系统改造寻优与应用

技术探讨与推广 | 燃煤电厂含煤废水处理系统改造寻优与应用

登录

登录