- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

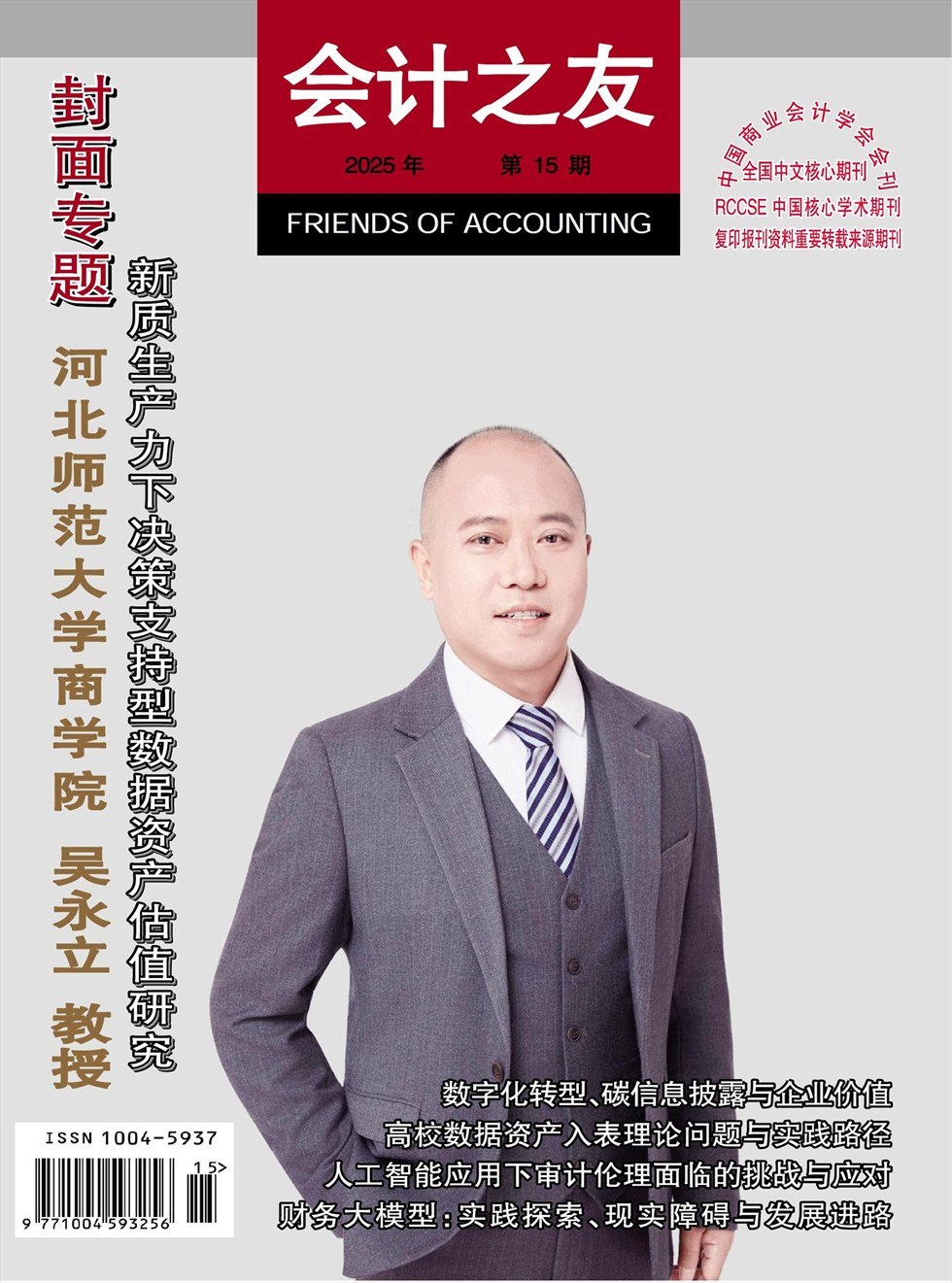

封面专题 | 新质生产力下决策支持型数据资产估值研究

封面专题 | 新质生产力下决策支持型数据资产估值研究

-

环境会计 | 碳排放权交易政策与企业新质生产力发展

环境会计 | 碳排放权交易政策与企业新质生产力发展

-

环境会计 | 数字化转型、碳信息披露与企业价值

环境会计 | 数字化转型、碳信息披露与企业价值

-

环境会计 | 绿色技术创新与重污染行业企业价值提升

环境会计 | 绿色技术创新与重污染行业企业价值提升

-

环境会计 | 绿色并购与重污染企业权益资本成本

环境会计 | 绿色并购与重污染企业权益资本成本

-

智能财务 | 财务大模型:实践探索、现实障碍与发展进路

智能财务 | 财务大模型:实践探索、现实障碍与发展进路

-

智能财务 | 智能财务视角下党政机关厉行节约反对浪费探讨

智能财务 | 智能财务视角下党政机关厉行节约反对浪费探讨

-

智能财务 | 企业智能财务能抑制盈余管理吗

智能财务 | 企业智能财务能抑制盈余管理吗

-

智能财务 | DeepSeek时代会计人才数字素养培育模式研究

智能财务 | DeepSeek时代会计人才数字素养培育模式研究

-

高校财务 | 基于业务流程再造的高校智慧财务建设研究

高校财务 | 基于业务流程再造的高校智慧财务建设研究

-

高校财务 | 高校智能财务系统构建及应用研究

高校财务 | 高校智能财务系统构建及应用研究

-

高校财务 | 高校数据资产的会计界定与计量研究

高校财务 | 高校数据资产的会计界定与计量研究

-

高校财务 | 高校数据资产入表理论问题与实践路径

高校财务 | 高校数据资产入表理论问题与实践路径

-

高校财务 | 高校财会监督与预算绩效管理协同效能优化研究

高校财务 | 高校财会监督与预算绩效管理协同效能优化研究

-

高校财务 | 高校二级学院支出绩效评价研究

高校财务 | 高校二级学院支出绩效评价研究

-

高校财务 | 高校异地研究院内部控制体系优化研究

高校财务 | 高校异地研究院内部控制体系优化研究

-

审计广角 | 关键审计事项披露格式与企业权益融资成本

审计广角 | 关键审计事项披露格式与企业权益融资成本

-

审计广角 | 国家审计赋能新质生产力的效应研究

审计广角 | 国家审计赋能新质生产力的效应研究

-

审计广角 | 国家审计对国有企业“走出去”的影响

审计广角 | 国家审计对国有企业“走出去”的影响

-

审计广角 | 人工智能应用下审计伦理面临的挑战与应对

审计广角 | 人工智能应用下审计伦理面临的挑战与应对

过往期刊

更多-

会计之友

2025年24期 -

会计之友

2025年23期 -

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录