- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

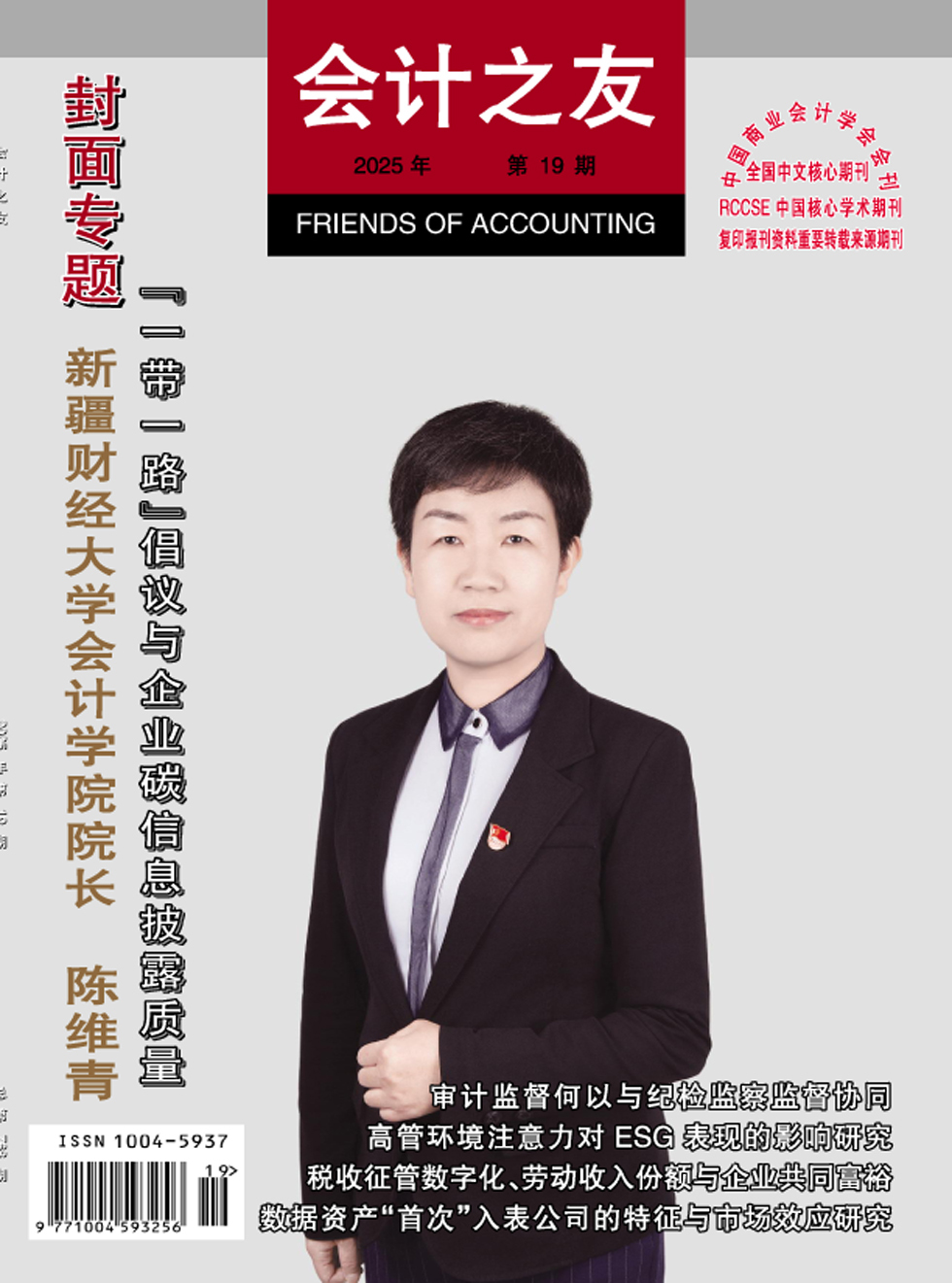

封面专题 | “一带一路”倡议与企业碳信息披露质量

封面专题 | “一带一路”倡议与企业碳信息披露质量

-

环境会计 | 碳风险对企业杠杆及杠杆操纵的影响研究

环境会计 | 碳风险对企业杠杆及杠杆操纵的影响研究

-

环境会计 | 数据资产“首次”入表公司的特征与市场效应研究

环境会计 | 数据资产“首次”入表公司的特征与市场效应研究

-

新质生产力 | 科技金融、知识产权保护与新质生产力

新质生产力 | 科技金融、知识产权保护与新质生产力

-

新质生产力 | 新质生产力赋能生态会计发展:内在逻辑与动力机制

新质生产力 | 新质生产力赋能生态会计发展:内在逻辑与动力机制

-

公司治理 | 高管环境注意力对ESG表现的影响研究

公司治理 | 高管环境注意力对ESG表现的影响研究

-

公司治理 | 连锁股东、媒体关注与企业ESG表现

公司治理 | 连锁股东、媒体关注与企业ESG表现

-

公司治理 | 数智化赋能企业财务管理创新实践

公司治理 | 数智化赋能企业财务管理创新实践

-

财税研究 | 增值税税收中性对企业创新的影响研究

财税研究 | 增值税税收中性对企业创新的影响研究

-

财税研究 | 领先型创新战略与企业纳税遵从

财税研究 | 领先型创新战略与企业纳税遵从

-

财税研究 | 税收征管数字化、劳动收入份额与企业共同富裕

财税研究 | 税收征管数字化、劳动收入份额与企业共同富裕

-

管理会计 | 数字化转型赋能管理会计工具创新应用研究

管理会计 | 数字化转型赋能管理会计工具创新应用研究

-

高校财务 | 高校财务绩效评价研究的动态、热点及演进

高校财务 | 高校财务绩效评价研究的动态、热点及演进

-

高校财务 | 高校财务风险研究

高校财务 | 高校财务风险研究

-

高校财务 | 高校固定资产高效化配置的全流程对策

高校财务 | 高校固定资产高效化配置的全流程对策

-

审计广角 | “绿色工厂”认定与审计效率

审计广角 | “绿色工厂”认定与审计效率

-

审计广角 | 党政机关节约治理的制度创新与审计路径

审计广角 | 党政机关节约治理的制度创新与审计路径

-

审计广角 | 审计监督何以与纪检监察监督协同

审计广角 | 审计监督何以与纪检监察监督协同

-

审计广角 | 新质生产力下公立医院研究型内部审计实施框架

审计广角 | 新质生产力下公立医院研究型内部审计实施框架

-

审计广角 | 《中国特色社会主义国家审计理论研究》推荐序

审计广角 | 《中国特色社会主义国家审计理论研究》推荐序

过往期刊

更多-

会计之友

2025年24期 -

会计之友

2025年23期 -

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录