- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 国有企业高质量发展的财务评价体系构建研究

封面专题 | 国有企业高质量发展的财务评价体系构建研究

-

公司治理 | 耐心资本对企业ESG表现的影响及作用机制研究

公司治理 | 耐心资本对企业ESG表现的影响及作用机制研究

-

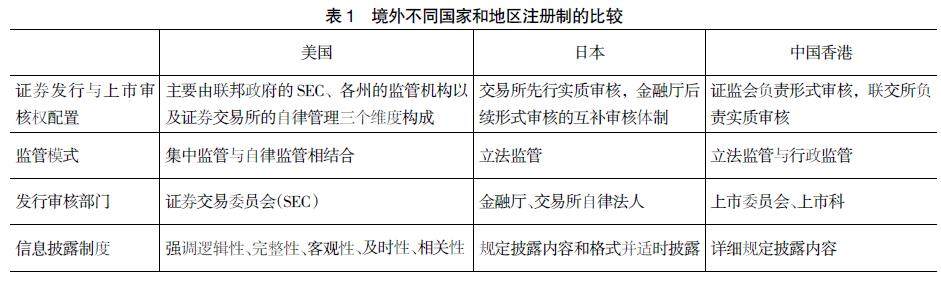

公司治理 | 新“国九条”背景下股票发行注册制的再审视

公司治理 | 新“国九条”背景下股票发行注册制的再审视

-

公司治理 | 政府补助促进了自然人大股东企业实体投资吗

公司治理 | 政府补助促进了自然人大股东企业实体投资吗

-

公司治理 | 智力资本视角下数字化转型对企业价值的影响

公司治理 | 智力资本视角下数字化转型对企业价值的影响

-

公司治理 | “图文并茂”:年报可读性与可视化关系研究

公司治理 | “图文并茂”:年报可读性与可视化关系研究

-

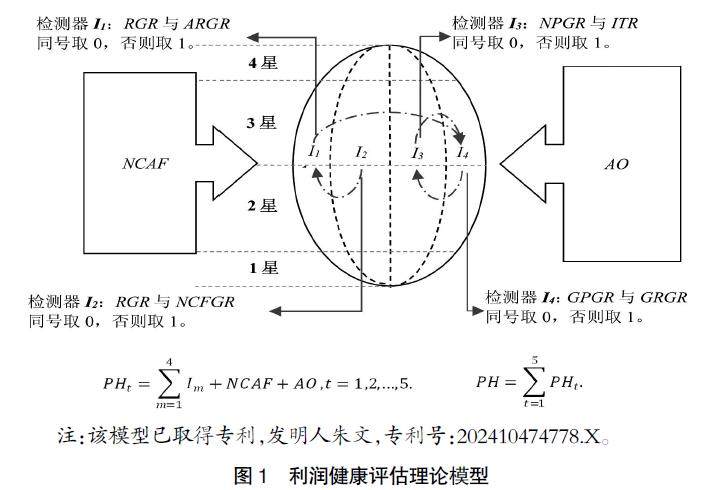

公司治理 | 利润健康评估:理论与实践探索

公司治理 | 利润健康评估:理论与实践探索

-

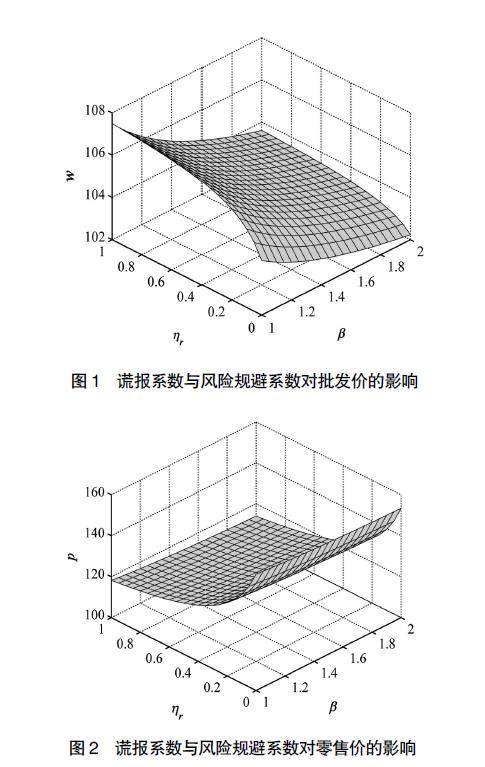

风险控制 | 信息不对称与风险规避对绿色供应链决策的影响

风险控制 | 信息不对称与风险规避对绿色供应链决策的影响

-

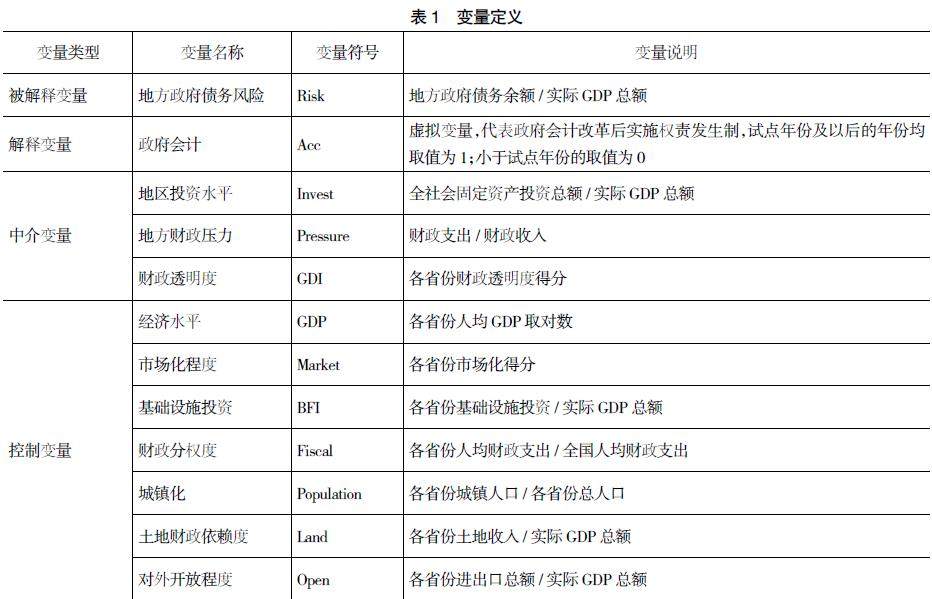

风险控制 | 权责发生制政府会计改革与地方政府债务风险治理

风险控制 | 权责发生制政府会计改革与地方政府债务风险治理

-

风险控制 | “双碳”背景下高质量内部控制能缓解ESG评级分歧吗

风险控制 | “双碳”背景下高质量内部控制能缓解ESG评级分歧吗

-

风险控制 | 员工薪酬竞争力与内部控制有效性

风险控制 | 员工薪酬竞争力与内部控制有效性

-

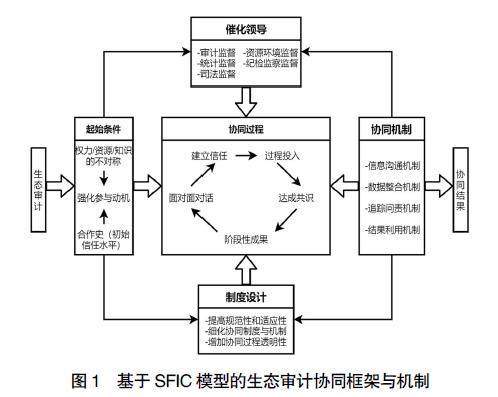

审计广角 | 基于SFIC模型的生态审计协同框架与机制探讨

审计广角 | 基于SFIC模型的生态审计协同框架与机制探讨

-

审计广角 | 新质生产力背景下数智化审计人才培养的道、法、术

审计广角 | 新质生产力背景下数智化审计人才培养的道、法、术

-

审计广角 | 资本市场法制建设会改善审计师行为吗

审计广角 | 资本市场法制建设会改善审计师行为吗

-

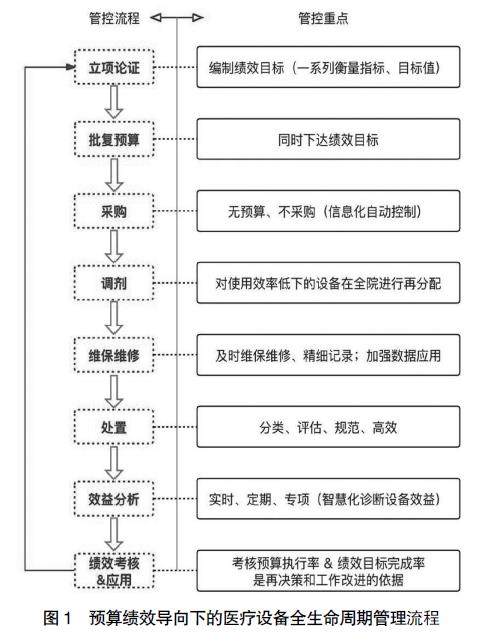

医院财务 | 预算绩效导向下医疗设备全生命周期管理实践

医院财务 | 预算绩效导向下医疗设备全生命周期管理实践

-

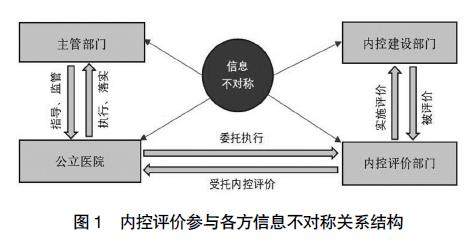

医院财务 | 博弈论视角下公立医院内控评价问题及对策研究

医院财务 | 博弈论视角下公立医院内控评价问题及对策研究

-

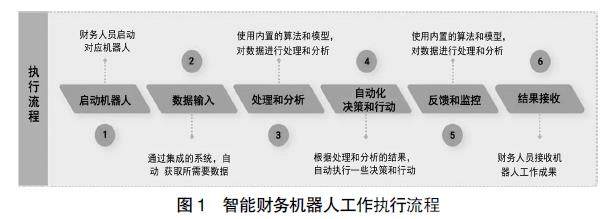

医院财务 | 智能财务机器人在医院财务数智化中的应用

医院财务 | 智能财务机器人在医院财务数智化中的应用

-

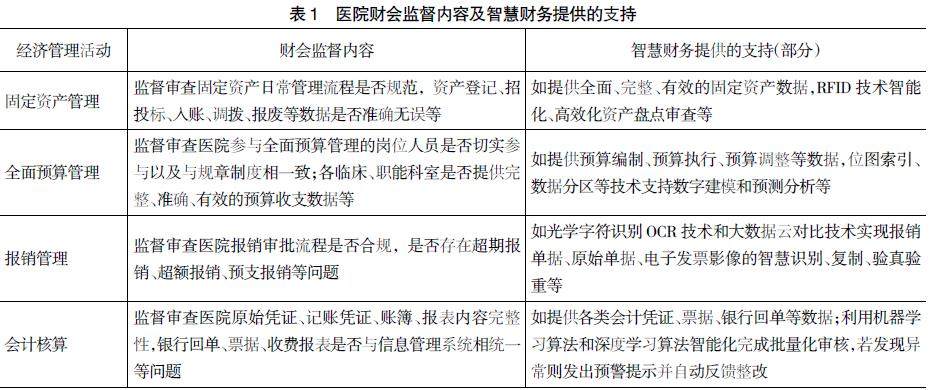

医院财务 | 基于智慧财务的医院财会监督体系研究

医院财务 | 基于智慧财务的医院财会监督体系研究

-

智能财务 | DeepSeek对我国会计行业的挑战、机遇与应对

智能财务 | DeepSeek对我国会计行业的挑战、机遇与应对

-

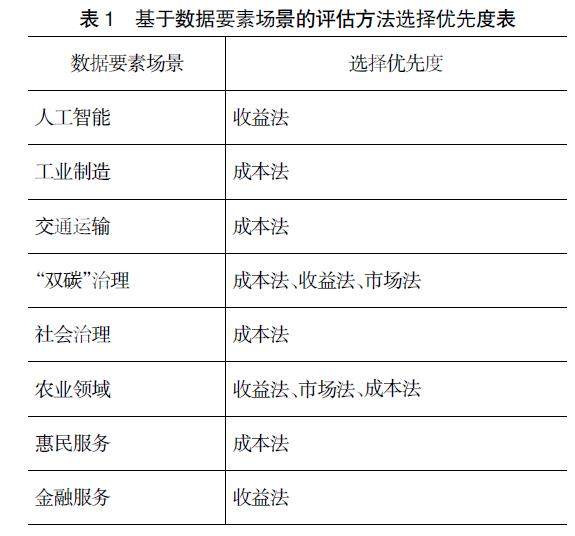

数据资产 | 新质生产力下数据资产核算与管理问题研究

数据资产 | 新质生产力下数据资产核算与管理问题研究

-

数据资产 | 构建中国自主会计史知识体系的思考

数据资产 | 构建中国自主会计史知识体系的思考

过往期刊

更多-

会计之友

2025年24期 -

会计之友

2025年23期 -

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录