目录

快速导航-

本刊特稿 | 中国传统文化中蕴含的ESG理念

本刊特稿 | 中国传统文化中蕴含的ESG理念

-

本刊特稿 | 杭州“六小龙”研究:基本特征与估值逻辑

本刊特稿 | 杭州“六小龙”研究:基本特征与估值逻辑

-

数智化研究 | 数智时代会计理论的变革逻辑:范式创新与重构

数智化研究 | 数智时代会计理论的变革逻辑:范式创新与重构

-

数智化研究 | 企业财务数据共享与服务中心建设分析

数智化研究 | 企业财务数据共享与服务中心建设分析

-

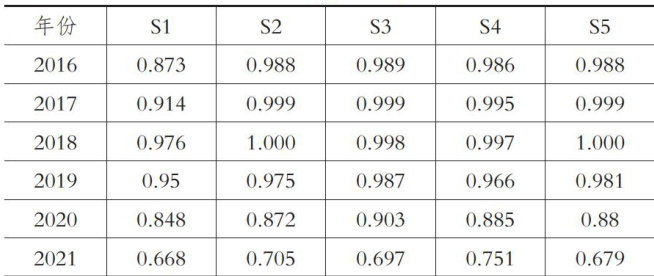

数智化研究 | 审计知识图谱的自动化构建

数智化研究 | 审计知识图谱的自动化构建

-

财会研究 | 法律共同体对会计规则的关切与叩问

财会研究 | 法律共同体对会计规则的关切与叩问

-

财会研究 | 数字化转型、信息不对称与ESG评级分歧

财会研究 | 数字化转型、信息不对称与ESG评级分歧

-

财会研究 | 碳风险与企业耐心资本非效率投资

财会研究 | 碳风险与企业耐心资本非效率投资

-

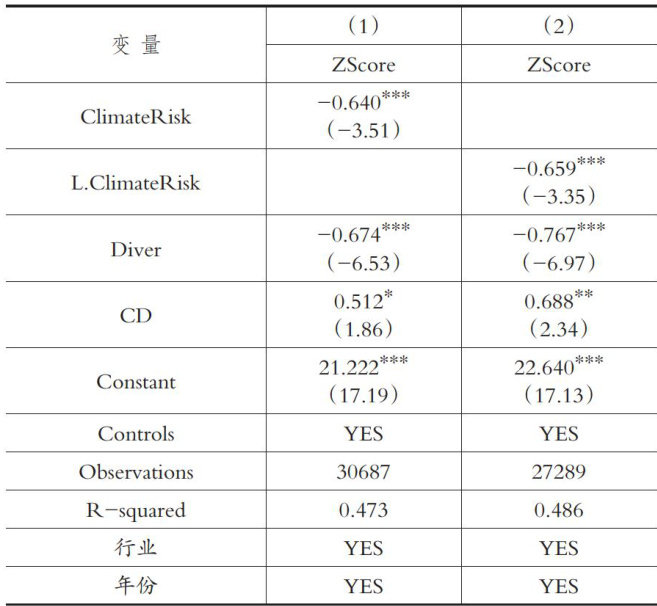

财会研究 | 气候风险与企业多元化经营

财会研究 | 气候风险与企业多元化经营

-

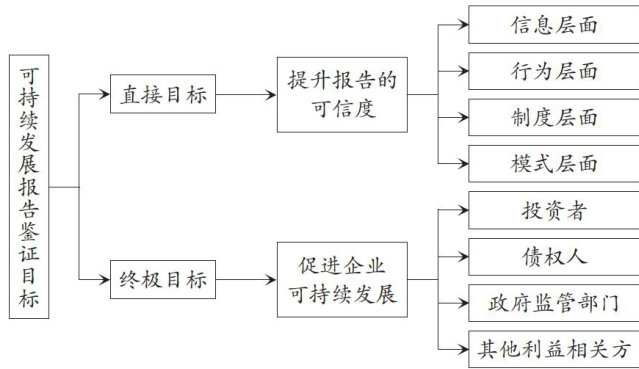

审计研究 | 可持续发展报告鉴证目标研究

审计研究 | 可持续发展报告鉴证目标研究

-

审计研究 | 银行函证数字化与审计意见购买

审计研究 | 银行函证数字化与审计意见购买

-

案例研究 | “双向混改”下的企业高质量创新

案例研究 | “双向混改”下的企业高质量创新

-

案例研究 | “小清新”企业如何做好管理会计创新

案例研究 | “小清新”企业如何做好管理会计创新

-

经管研究 | 供应链稳定对制造业企业创新能力的影响

经管研究 | 供应链稳定对制造业企业创新能力的影响

-

经管研究 | 营商环境优化与企业组织韧性

经管研究 | 营商环境优化与企业组织韧性

-

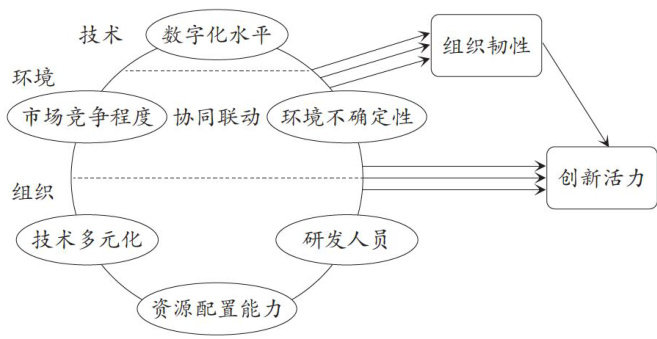

经管研究 | TOE视角下组织韧性与创新活力的平衡策略

经管研究 | TOE视角下组织韧性与创新活力的平衡策略

-

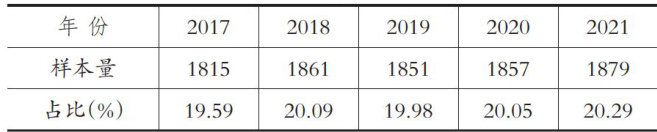

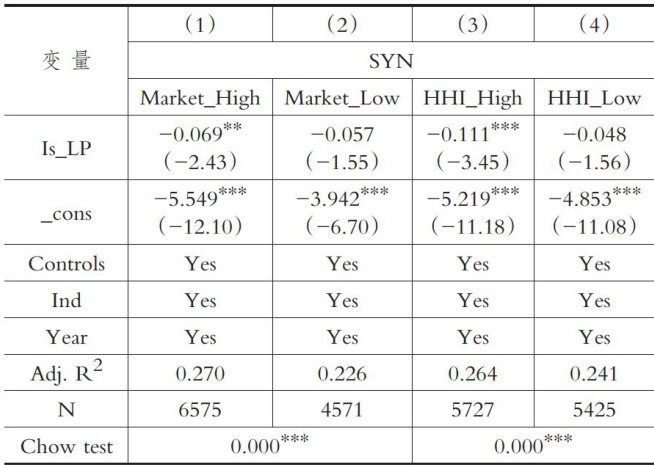

经管研究 | 有限合伙协议架构与股价同步性

经管研究 | 有限合伙协议架构与股价同步性

财务数据治理"双轮驱动、突出“省级大平台

财务数据治理"双轮驱动、突出“省级大平台  全虚拟共享"模式、将“大财务"建设理念融入多项财务职能等创新思路。通过顶层设计、组织架构优化及岗位设置、标准规范管理、信息系统建设、财务数据治理、人才队伍建设等,有效促进烟草商业企业财务管理向更高附加值服务升级,推动财务人员职能转型并最终实现业财深度融合、数据资源高度共享的目标。

全虚拟共享"模式、将“大财务"建设理念融入多项财务职能等创新思路。通过顶层设计、组织架构优化及岗位设置、标准规范管理、信息系统建设、财务数据治理、人才队伍建设等,有效促进烟草商业企业财务管理向更高附加值服务升级,推动财务人员职能转型并最终实现业财深度融合、数据资源高度共享的目标。

登录

登录