- 全部分类/

- 商业财经/

- 国际商务财会

扫码免费借阅

扫码免费借阅

目录

快速导航-

实证研究 | 数字经济创新发展、研发投入与企业投资效率

实证研究 | 数字经济创新发展、研发投入与企业投资效率

-

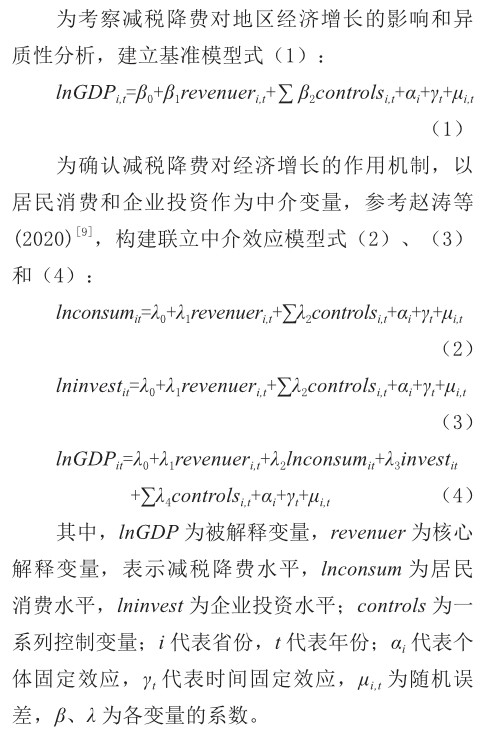

实证研究 | 减税降费、扩大内需与经济增长

实证研究 | 减税降费、扩大内需与经济增长

-

财务管理 | 人工智能在企业财务预测与决策支持中的应用

财务管理 | 人工智能在企业财务预测与决策支持中的应用

-

财务管理 | 建筑工程企业汇率风险管理策略初探

财务管理 | 建筑工程企业汇率风险管理策略初探

-

财务管理 | 建筑企业应收账款内部控制存在的问题及内部控制措施

财务管理 | 建筑企业应收账款内部控制存在的问题及内部控制措施

-

案例分享 | 股权收购交易价格调整的会计处理与税务问题研究

案例分享 | 股权收购交易价格调整的会计处理与税务问题研究

-

案例分享 | 企业破产重整过程中的财务管理应用

案例分享 | 企业破产重整过程中的财务管理应用

-

案例分享 | 大股东股权质押下股份回购动因及经济后果研究

案例分享 | 大股东股权质押下股份回购动因及经济后果研究

-

审计研究 | 习近平新时代中国特色社会主义思想指导下的审计制度优化策略研究

审计研究 | 习近平新时代中国特色社会主义思想指导下的审计制度优化策略研究

-

审计研究 | 审计报告模式改革的国际比较及启示

审计研究 | 审计报告模式改革的国际比较及启示

-

审计研究 | 预算执行大数据审计做法与经验

审计研究 | 预算执行大数据审计做法与经验

-

审计研究 | 数字化赋能企业内部审计创新与转型研究

审计研究 | 数字化赋能企业内部审计创新与转型研究

-

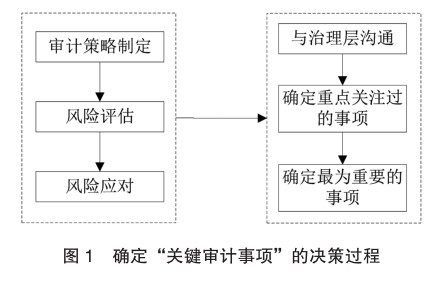

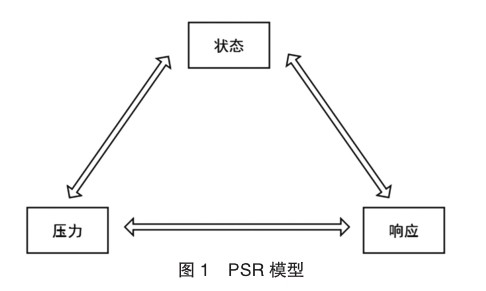

审计研究 | 基于PSR模型的高质量项目审计研究

审计研究 | 基于PSR模型的高质量项目审计研究

-

审计研究 | 基于风险矩阵的研究型审计实施路径

审计研究 | 基于风险矩阵的研究型审计实施路径

-

环境、社会和公司治理 | ESG对企业绩效评价体系影响分析

环境、社会和公司治理 | ESG对企业绩效评价体系影响分析

-

环境、社会和公司治理 | 基于ESG评估的企业环境责任与财务绩效研究

环境、社会和公司治理 | 基于ESG评估的企业环境责任与财务绩效研究

-

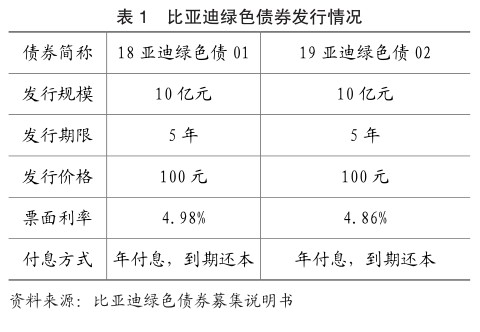

环境、社会和公司治理 | 基于ESG视角下比亚迪绿色债券融资动因及效应分析

环境、社会和公司治理 | 基于ESG视角下比亚迪绿色债券融资动因及效应分析

-

税务管理 | 财税补贴政策对芯片企业发展的影响研究

税务管理 | 财税补贴政策对芯片企业发展的影响研究

-

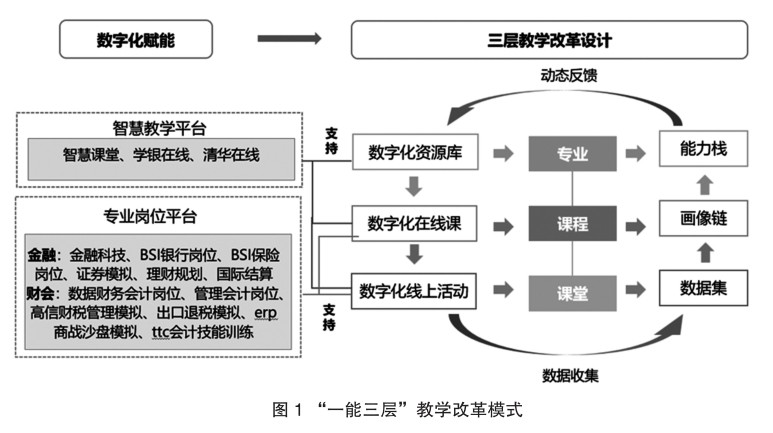

财会教学 | 数字化赋能高职财金类专业教学改革研究

财会教学 | 数字化赋能高职财金类专业教学改革研究

过往期刊

更多-

国际商务财会

2024年23期 -

国际商务财会

2024年22期 -

国际商务财会

2024年21期 -

国际商务财会

2024年20期 -

国际商务财会

2024年19期 -

国际商务财会

2024年18期 -

国际商务财会

2024年17期 -

国际商务财会

2024年16期 -

国际商务财会

2024年15期 -

国际商务财会

2024年14期 -

国际商务财会

2024年13期 -

国际商务财会

2024年12期 -

国际商务财会

2024年11期 -

国际商务财会

2024年10期 -

国际商务财会

2024年09期 -

国际商务财会

2024年08期 -

国际商务财会

2024年07期 -

国际商务财会

2024年06期 -

国际商务财会

2024年05期 -

国际商务财会

2024年04期 -

国际商务财会

2024年03期 -

国际商务财会

2024年02期 -

国际商务财会

2024年01期

登录

登录