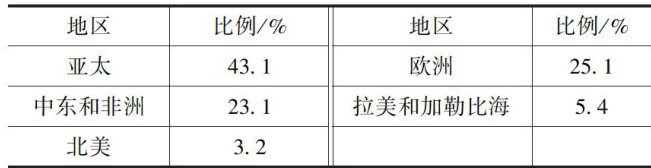

目录

快速导航-

理论研究 | 绿色转型压力下公司治理结构对环境会计信息披露质量的影响

理论研究 | 绿色转型压力下公司治理结构对环境会计信息披露质量的影响

-

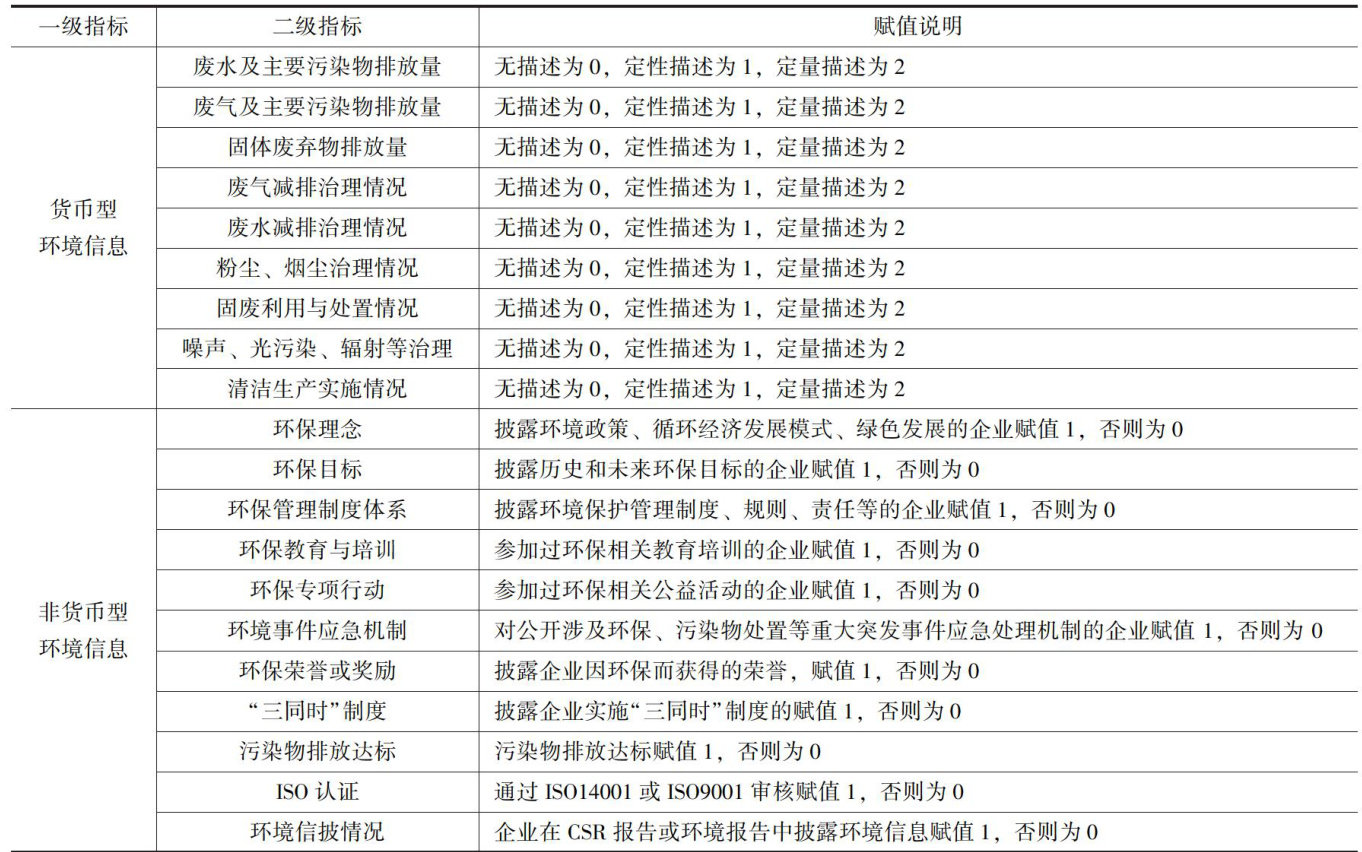

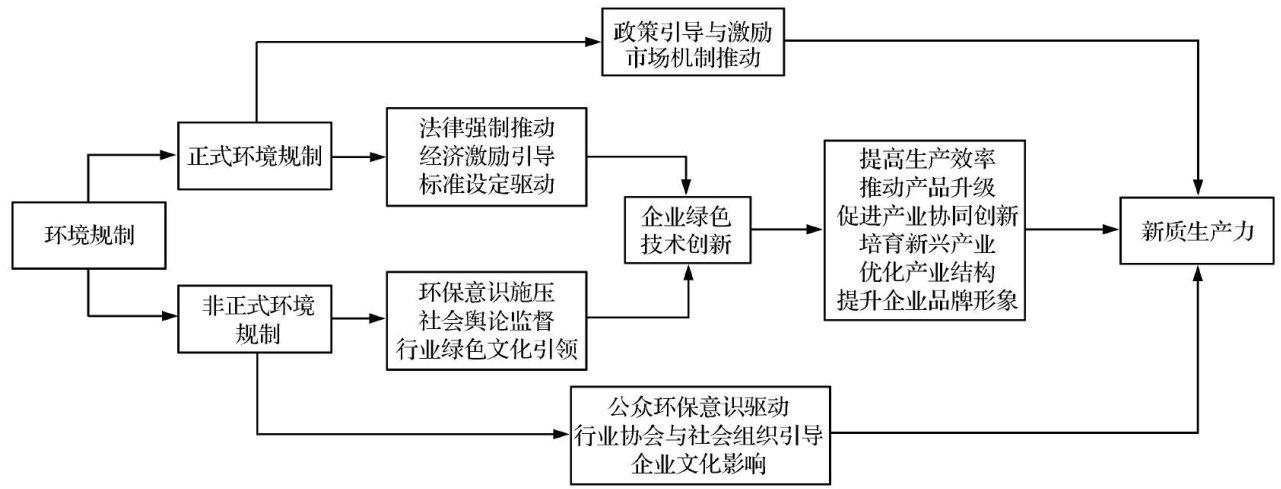

理论研究 | 绿色驱动,规制护航:制造企业新质生产力的崛起之路

理论研究 | 绿色驱动,规制护航:制造企业新质生产力的崛起之路

-

改革之窗 | “新会计法”实施过程中科研事业单位的财会监督措施

改革之窗 | “新会计法”实施过程中科研事业单位的财会监督措施

-

改革之窗 | 数字化时代高校财务人员管理能力提升路径

改革之窗 | 数字化时代高校财务人员管理能力提升路径

-

改革之窗 | 综合报告的实践应用及未来展望

改革之窗 | 综合报告的实践应用及未来展望

-

理财广场 | 应用AITCM-CVM对洱源西湖湿地的游憩价值评估

理财广场 | 应用AITCM-CVM对洱源西湖湿地的游憩价值评估

-

理财广场 | 国有资产管理中的财务风险识别与防控

理财广场 | 国有资产管理中的财务风险识别与防控

-

理财广场 | 供应链数字化对企业价值的影响

理财广场 | 供应链数字化对企业价值的影响

-

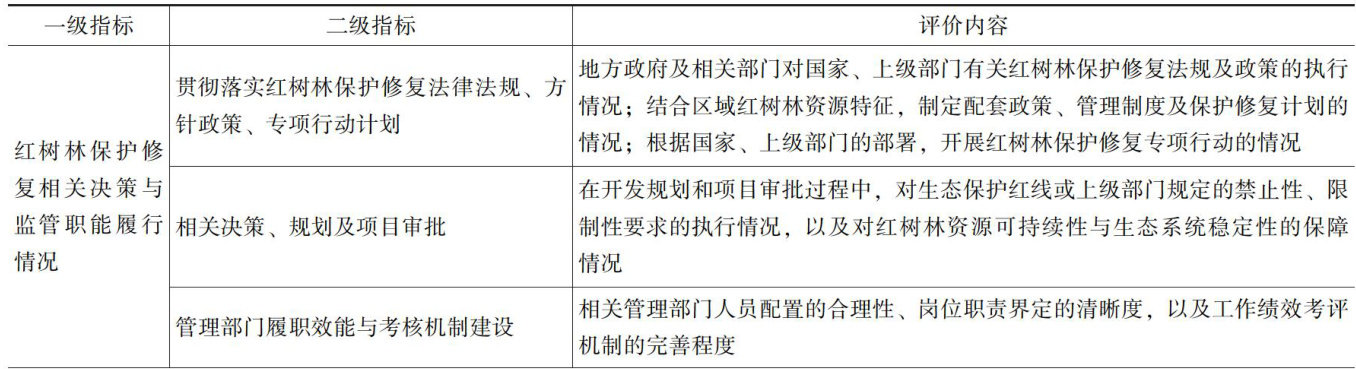

审计监督 | 红树林资源资产审计评价指标体系的构建

审计监督 | 红树林资源资产审计评价指标体系的构建

-

业务技术 | 核电企业增值税先征后退税款的会计核算优化路径

业务技术 | 核电企业增值税先征后退税款的会计核算优化路径

登录

登录