目录

快速导航-

理论研究 | “双碳”目标下制造业绿色低碳转型效率评价

理论研究 | “双碳”目标下制造业绿色低碳转型效率评价

-

理论研究 | 政府环境审计、地方政府注意力对区域环境质量的影响

理论研究 | 政府环境审计、地方政府注意力对区域环境质量的影响

-

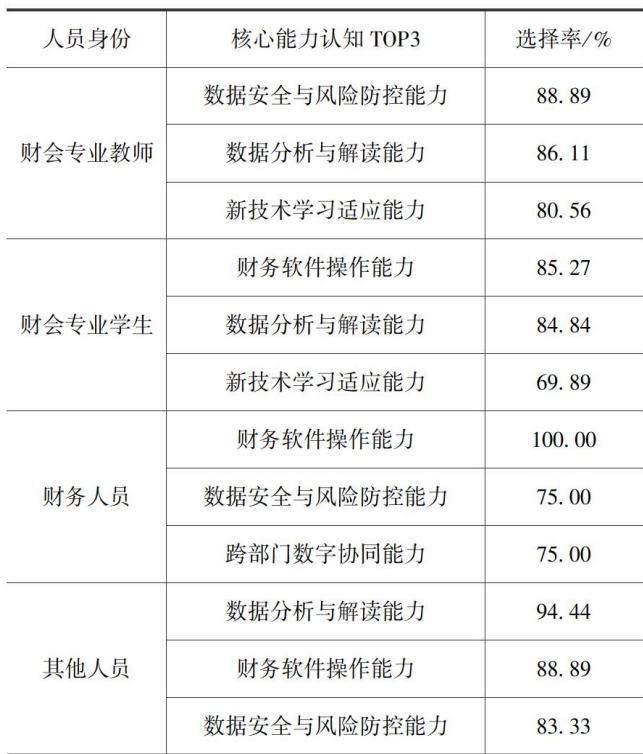

改革之窗 | 民办高校财会人才数字素养培养:现状、困境与突破路径

改革之窗 | 民办高校财会人才数字素养培养:现状、困境与突破路径

-

改革之窗 | 收益法中溢余资产与非经营性资产的识别研究

改革之窗 | 收益法中溢余资产与非经营性资产的识别研究

-

改革之窗 | 智能财务转型下高校财会专业跨学科课程群建设

改革之窗 | 智能财务转型下高校财会专业跨学科课程群建设

-

理财广场 | 水泥企业碳信息披露存在的问题及改进措施

理财广场 | 水泥企业碳信息披露存在的问题及改进措施

-

理财广场 | 水利事业单位基本建设项目代建制的财务管理

理财广场 | 水利事业单位基本建设项目代建制的财务管理

-

理财广场 | 《医疗服务价格项目立项指南》对医疗机构经济运行的影响

理财广场 | 《医疗服务价格项目立项指南》对医疗机构经济运行的影响

-

业务技术 | 衡阳市森林碳汇资产的测算、确认与计量

业务技术 | 衡阳市森林碳汇资产的测算、确认与计量

-

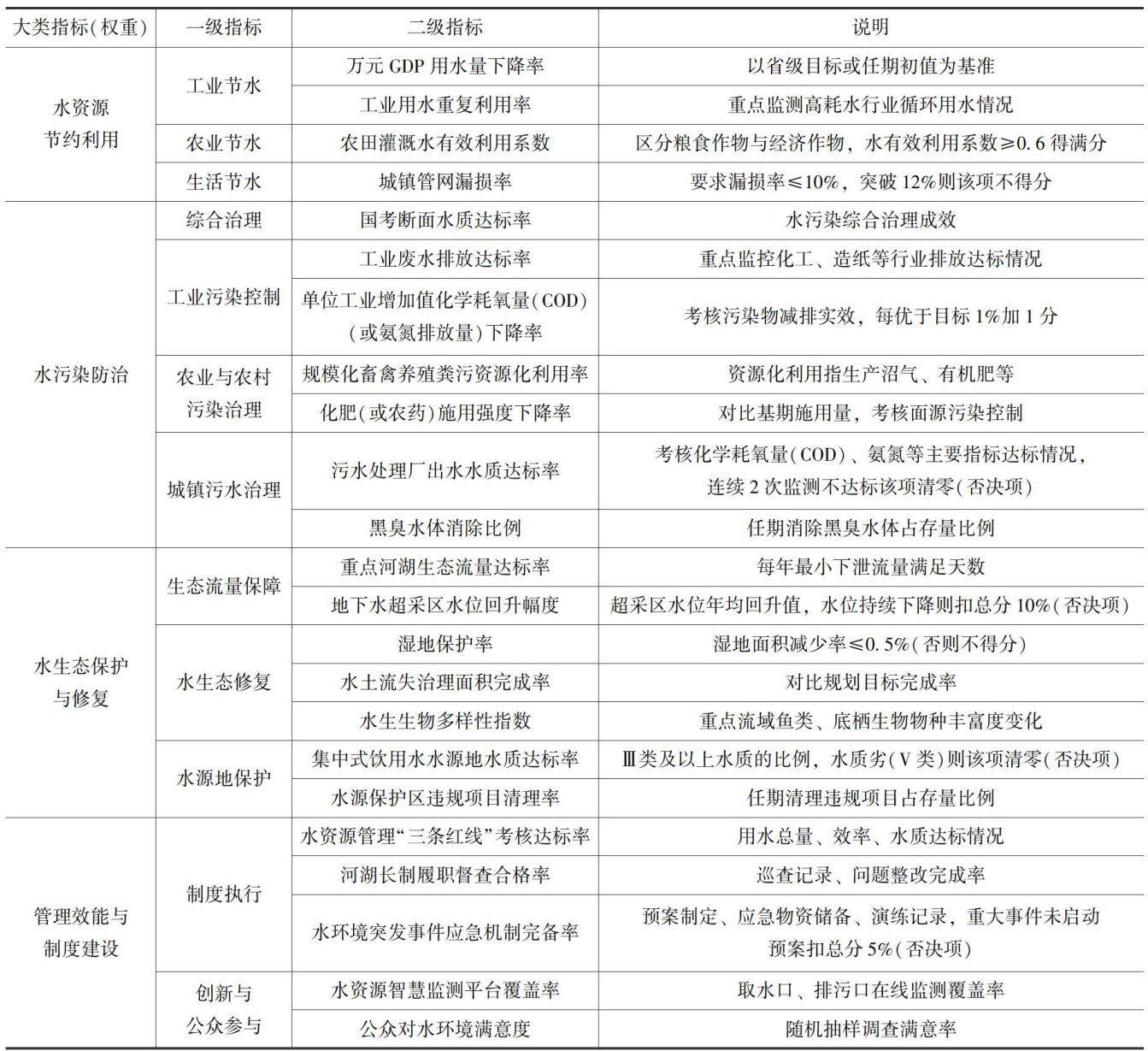

审计监督 | 领导干部离任时水资源资产责任的审计评价指标体系构建

审计监督 | 领导干部离任时水资源资产责任的审计评价指标体系构建

登录

登录