目录

快速导航-

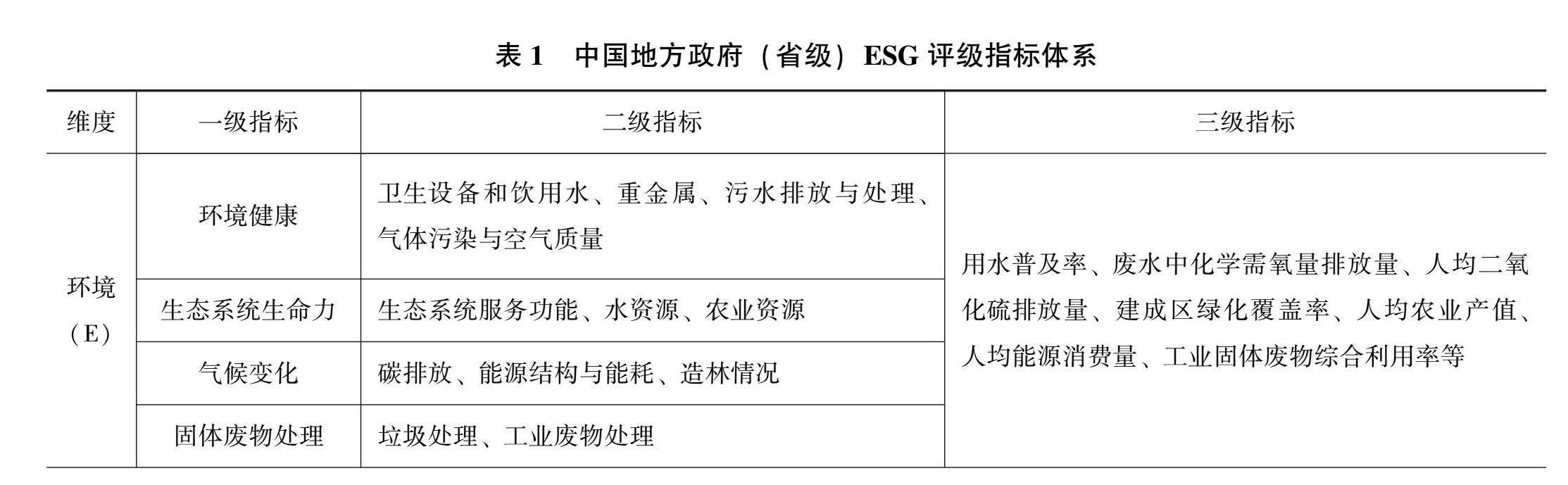

理论研究 | 数字普惠金融发展对中国地方政府ESG的影响

理论研究 | 数字普惠金融发展对中国地方政府ESG的影响

-

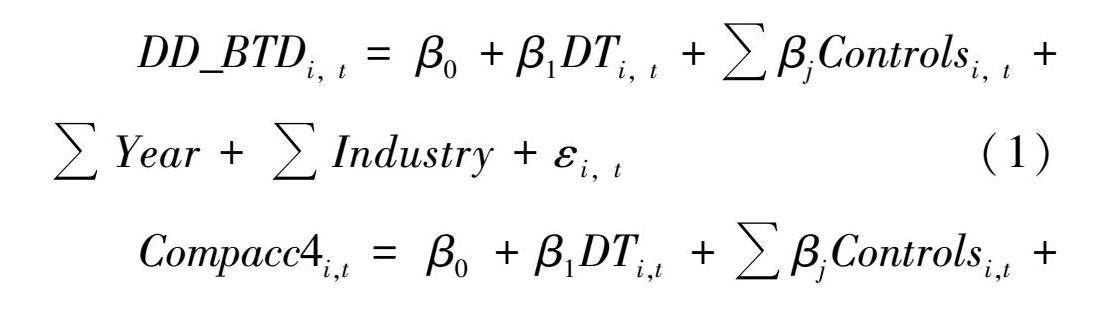

理论研究 | 企业数字化转型对税收规避的影响

理论研究 | 企业数字化转型对税收规避的影响

-

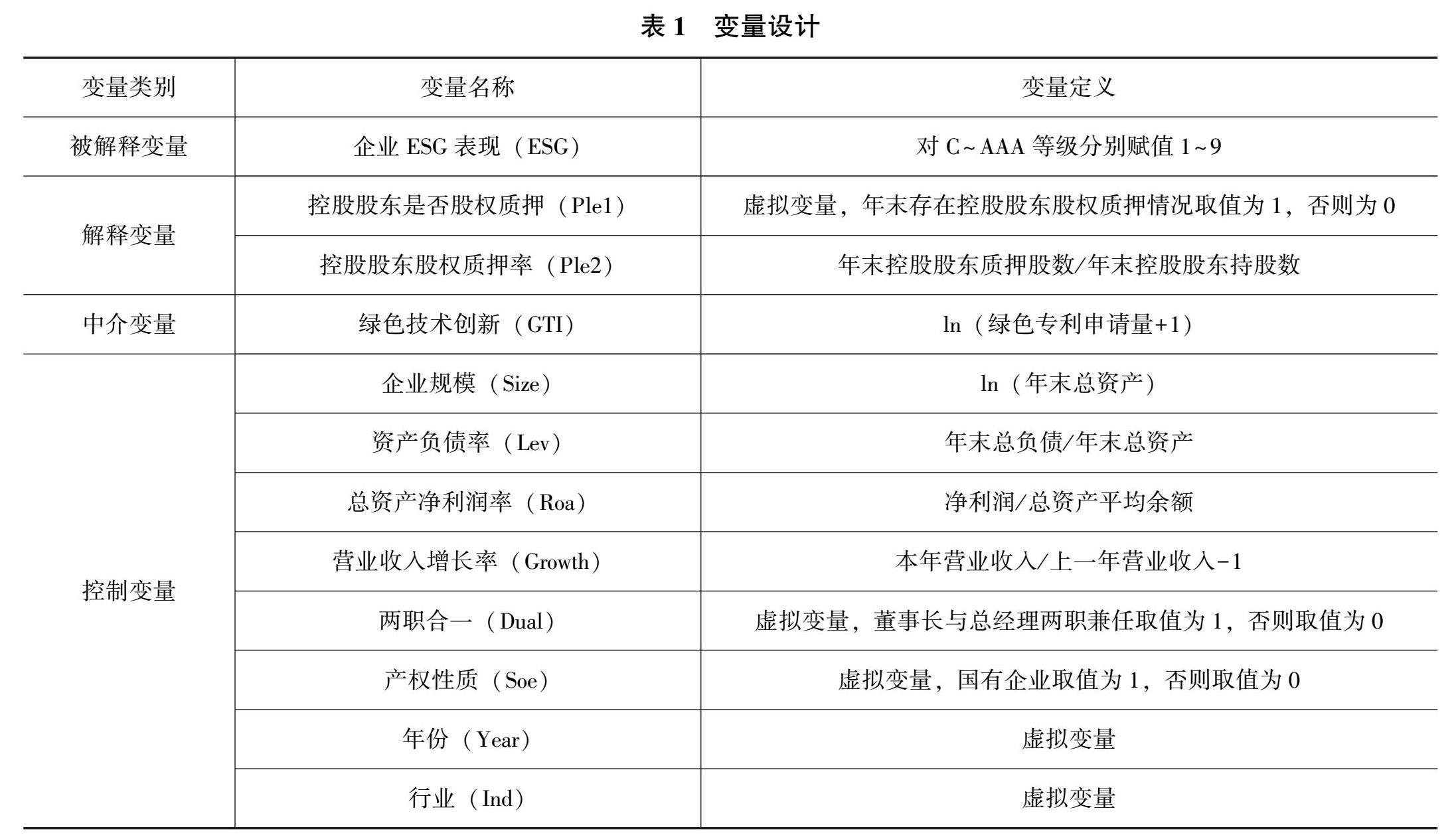

理论研究 | 控股股东股权质押与企业ESG表现的关系

理论研究 | 控股股东股权质押与企业ESG表现的关系

-

改革之窗 | 中小企业的会计规范化

改革之窗 | 中小企业的会计规范化

-

改革之窗 | 平安集团ESG信息披露的探索实践与经验启示

改革之窗 | 平安集团ESG信息披露的探索实践与经验启示

-

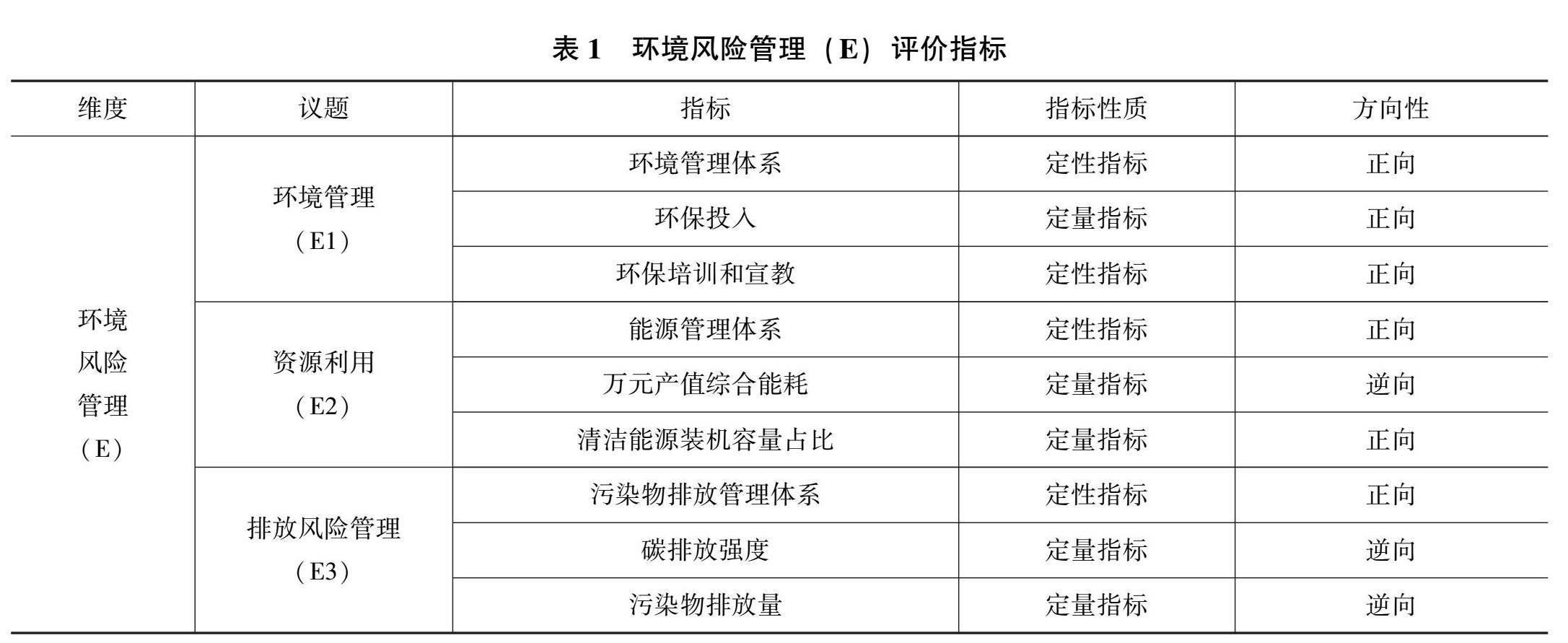

改革之窗 | 电力企业ESG评价体系构建研究

改革之窗 | 电力企业ESG评价体系构建研究

-

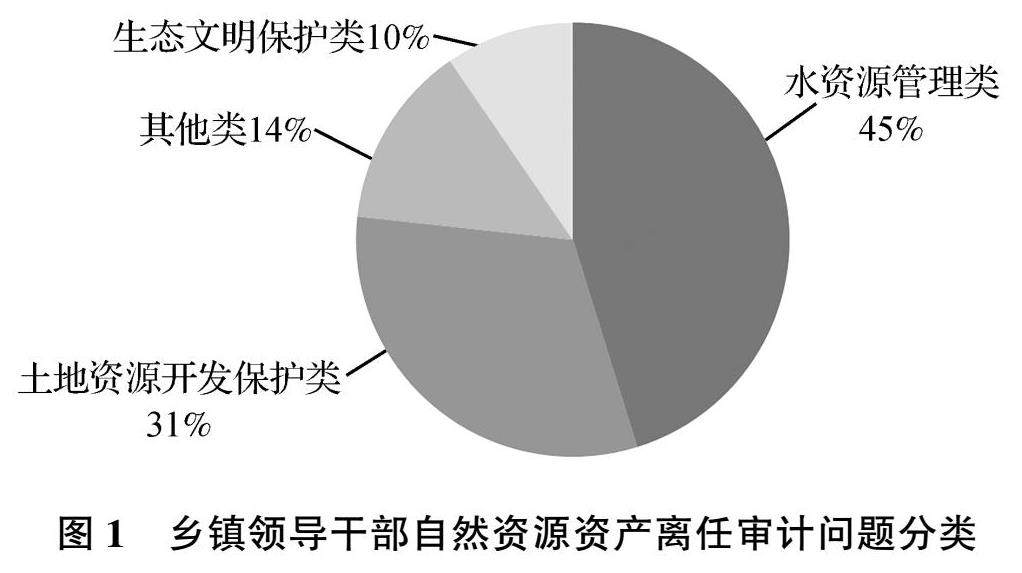

审计监督 | “经济体检”视角下乡镇领导干部自然资源资产离任审计问题与对策

审计监督 | “经济体检”视角下乡镇领导干部自然资源资产离任审计问题与对策

-

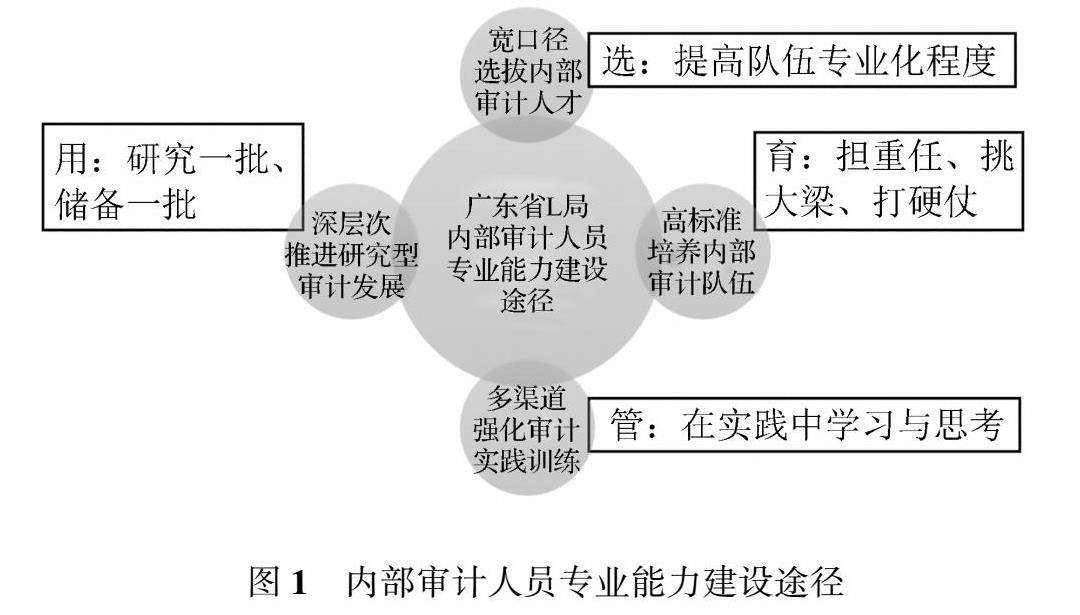

审计监督 | 行政事业单位内部审计人员专业能力的建设与实践

审计监督 | 行政事业单位内部审计人员专业能力的建设与实践

-

审计监督 | 应用FMEA分析事业单位政府采购流程的内部控制管理*

审计监督 | 应用FMEA分析事业单位政府采购流程的内部控制管理*

-

业务技术 | 离职后福利运作模式及会计处理的探析

业务技术 | 离职后福利运作模式及会计处理的探析

登录

登录