目录

快速导航-

理论研究 | 绿色发展理念下中国ESG信息披露研究的进展、热点与趋势

理论研究 | 绿色发展理念下中国ESG信息披露研究的进展、热点与趋势

-

理论研究 | 环境规制对企业ESG漂绿行为的影响

理论研究 | 环境规制对企业ESG漂绿行为的影响

-

改革之窗 | “双碳”目标下建筑行业环境会计的信息披露

改革之窗 | “双碳”目标下建筑行业环境会计的信息披露

-

改革之窗 | 企业碳排放权交易的会计核算

改革之窗 | 企业碳排放权交易的会计核算

-

改革之窗 | 基于新文科建设的会计本科教育融合发展

改革之窗 | 基于新文科建设的会计本科教育融合发展

-

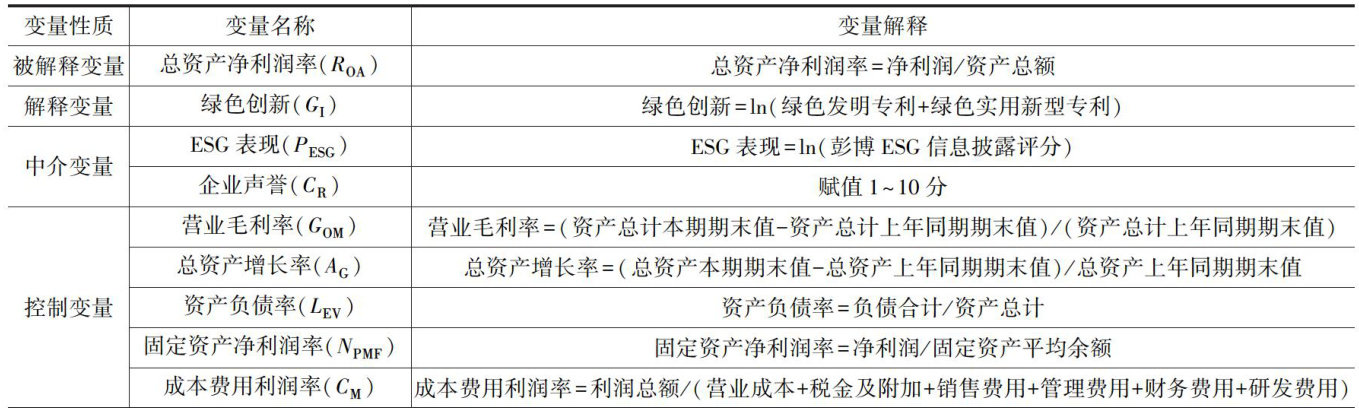

理财广场 | 绿色创新对企业绩效的影响机制

理财广场 | 绿色创新对企业绩效的影响机制

-

审计监督 | 高校借助社会审计资源的风险控制机制探析

审计监督 | 高校借助社会审计资源的风险控制机制探析

-

审计监督 | 模式、理念与规范

审计监督 | 模式、理念与规范

-

业务技术 | 《政府会计制度》下货币资金与资金结存的关系

业务技术 | 《政府会计制度》下货币资金与资金结存的关系

-

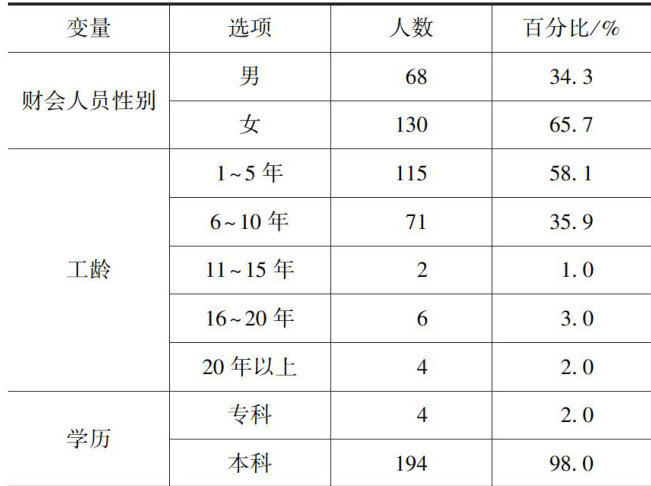

调查与思考 | 行政事业单位财会人员数字素养的调研

调查与思考 | 行政事业单位财会人员数字素养的调研

登录

登录