- 全部分类/

- 农业与职业/

- 审计与理财

扫码免费借阅

扫码免费借阅

目录

快速导航-

卷首语 | 以审计监督护航新质生产力高质量发展

卷首语 | 以审计监督护航新质生产力高质量发展

-

审计局长访谈录 | 坚守为民初心 争当奋起奔牛

审计局长访谈录 | 坚守为民初心 争当奋起奔牛

-

审计案例 | 真假合同 水耗子“现原形”

审计案例 | 真假合同 水耗子“现原形”

-

经验交流 | 提升审计质量 推动审计整改有效落实

经验交流 | 提升审计质量 推动审计整改有效落实

-

经验交流 | S市地方金融机构服务实体经济过程中的贷款风险防范

经验交流 | S市地方金融机构服务实体经济过程中的贷款风险防范

-

经验交流 | 当前基层审计整改工作面临的困难及对策建议

经验交流 | 当前基层审计整改工作面临的困难及对策建议

-

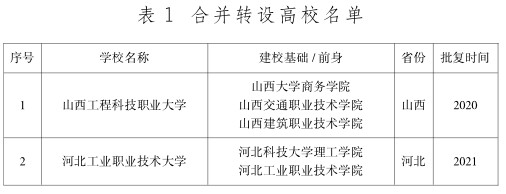

审计实务 | 高校整合中财务、资产管理风控点分析

审计实务 | 高校整合中财务、资产管理风控点分析

-

审计实务 | 建设项目临时用地审计方法初探

审计实务 | 建设项目临时用地审计方法初探

-

审计实务 | 基于研究型审计视角的困难群众救助领域审计探析

审计实务 | 基于研究型审计视角的困难群众救助领域审计探析

-

审计实务 | 医院财政贴息贷款采购项目专项审计探析

审计实务 | 医院财政贴息贷款采购项目专项审计探析

-

理财广场 | 当前我国企业融资困境及出路探究

理财广场 | 当前我国企业融资困境及出路探究

-

理财广场 | 大型民营企业债务危机成因及预警机制研析

理财广场 | 大型民营企业债务危机成因及预警机制研析

-

理财广场 | 国有企业预算管理存在的问题及改进措施

理财广场 | 国有企业预算管理存在的问题及改进措施

-

理财广场 | 企业财务绩效考核全面预算精细化管理研究

理财广场 | 企业财务绩效考核全面预算精细化管理研究

-

理财广场 | 浅谈房地产企业资金管理存在的问题及对策

理财广场 | 浅谈房地产企业资金管理存在的问题及对策

-

理财广场 | 业财融合下企业全面预算体系构建探析

理财广场 | 业财融合下企业全面预算体系构建探析

-

财审论坛 | 培养复合型金融审计人才的路径研究

财审论坛 | 培养复合型金融审计人才的路径研究

-

财审论坛 | 大数据审计对会计师事务所的影响分析

财审论坛 | 大数据审计对会计师事务所的影响分析

-

财审论坛 | 加强发电企业固定资产管理的措施与思考

财审论坛 | 加强发电企业固定资产管理的措施与思考

-

财审论坛 | 赛力斯与华为合作实现战略转型背景下的财务分析与建议

财审论坛 | 赛力斯与华为合作实现战略转型背景下的财务分析与建议

-

财审论坛 | 内部审计统筹发展和安全实践研究

财审论坛 | 内部审计统筹发展和安全实践研究

-

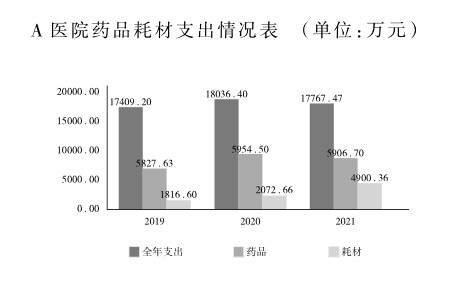

财审论坛 | 医院药品耗材审计研究

财审论坛 | 医院药品耗材审计研究

-

财审论坛 | 独立学院与高职院校合并转设后的财务风险与控制对策研究

财审论坛 | 独立学院与高职院校合并转设后的财务风险与控制对策研究

-

财审论坛 | 数字经济时代的企业财务管理转型分析

财审论坛 | 数字经济时代的企业财务管理转型分析

-

财审论坛 | “保交楼”专项借款的财政支持与金融监管协调机制探讨

财审论坛 | “保交楼”专项借款的财政支持与金融监管协调机制探讨

-

财审论坛 | 地方治理视角下的我国地方税体系建设探析

财审论坛 | 地方治理视角下的我国地方税体系建设探析

-

财审博览 | 赣审动态

财审博览 | 赣审动态

-

文苑 | 芦溪审计“她”力量

文苑 | 芦溪审计“她”力量

登录

登录