- 全部分类/

- 农业与职业/

- 审计与理财

扫码免费借阅

扫码免费借阅

目录

快速导航-

卷首语 | 步履不停审计人的青春正当年

卷首语 | 步履不停审计人的青春正当年

-

审计局长访谈录 | 创业干事显勃勃朝气 经济监督护幸福生活

审计局长访谈录 | 创业干事显勃勃朝气 经济监督护幸福生活

-

审计案例 | 合谋骗补的“难事”

审计案例 | 合谋骗补的“难事”

-

经验交流 | 以高质量审计监督护航九江文化事业高质量发展

经验交流 | 以高质量审计监督护航九江文化事业高质量发展

-

经验交流 | 新余市审计整改成果创造性运用见真章

经验交流 | 新余市审计整改成果创造性运用见真章

-

审计实务 | 研究型审计模式下投资审计模式创新

审计实务 | 研究型审计模式下投资审计模式创新

-

审计实务 | 探讨数据分析与企业审计的深入结合

审计实务 | 探讨数据分析与企业审计的深入结合

-

审计实务 | 信息化背景下政府审计风险管控策略研究

审计实务 | 信息化背景下政府审计风险管控策略研究

-

审计实务 | 新修订《审计法》背景下的政府投资项目跟踪审计转型初探

审计实务 | 新修订《审计法》背景下的政府投资项目跟踪审计转型初探

-

审计实务 | 国有企业领导人员经济责任审计对国有企业改革发展的影响研究

审计实务 | 国有企业领导人员经济责任审计对国有企业改革发展的影响研究

-

理财广场 | PPP项目政府付费模式增值税适用研究

理财广场 | PPP项目政府付费模式增值税适用研究

-

理财广场 | 企业财务内控中全面预算管理的实施分析

理财广场 | 企业财务内控中全面预算管理的实施分析

-

理财广场 | 企业财务会计核算问题及改进措施研究

理财广场 | 企业财务会计核算问题及改进措施研究

-

理财广场 | 风电企业的财务管理与成本管理分析

理财广场 | 风电企业的财务管理与成本管理分析

-

理财广场 | 企业物流库存成本控制问题的探究

理财广场 | 企业物流库存成本控制问题的探究

-

理财广场 | 我国企业财务会计向管理会计转型的挑战与策略

理财广场 | 我国企业财务会计向管理会计转型的挑战与策略

-

财审论坛 | 注册资本“五年实缴制”的影响与对策

财审论坛 | 注册资本“五年实缴制”的影响与对策

-

财审论坛 | 基于内部审计视角 提升公立医院全面预算管理

财审论坛 | 基于内部审计视角 提升公立医院全面预算管理

-

财审论坛 | 权益法核算下长期股权投资的会计和税法处理差异研究

财审论坛 | 权益法核算下长期股权投资的会计和税法处理差异研究

-

财审论坛 | 内控视角下的集团企业财务管理优化策略分析

财审论坛 | 内控视角下的集团企业财务管理优化策略分析

-

财审论坛 | 企业内部财会监督发展路径研究

财审论坛 | 企业内部财会监督发展路径研究

-

财审论坛 | “双碳”目标下碳审计发展现状研究

财审论坛 | “双碳”目标下碳审计发展现状研究

-

财审论坛 | 大数据背景下财务会计与管理会计的融合研究

财审论坛 | 大数据背景下财务会计与管理会计的融合研究

-

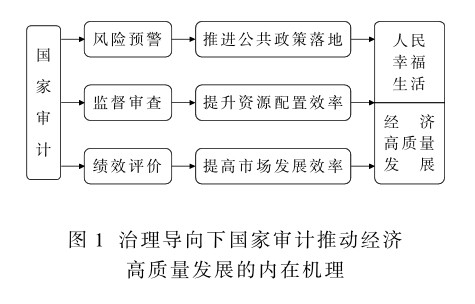

财审论坛 | 国家治理导向下国家审计促进经济高质量发展的路径研究

财审论坛 | 国家治理导向下国家审计促进经济高质量发展的路径研究

-

财审论坛 | DRG付费改革试点背景下医院内部管理改革探析

财审论坛 | DRG付费改革试点背景下医院内部管理改革探析

-

财审论坛 | 高校内部审计与纪检监察、巡视巡察的协同治理

财审论坛 | 高校内部审计与纪检监察、巡视巡察的协同治理

-

财审博览 | 赣审动态

财审博览 | 赣审动态

-

文苑 | 扬巡察利剑 树审计形象

文苑 | 扬巡察利剑 树审计形象

登录

登录