目录

快速导航-

卷首语 | 优化营商环境永远只有进行时

卷首语 | 优化营商环境永远只有进行时

-

专题 | 驰而不息抓好优化营商环境 筑巢引凤打造国际经济中心

专题 | 驰而不息抓好优化营商环境 筑巢引凤打造国际经济中心

-

企业党建 | 沪东中华:深化“四个以学”推动一流海洋装备产业集团建设

企业党建 | 沪东中华:深化“四个以学”推动一流海洋装备产业集团建设

-

企业党建 | 上海电力:主题教育“学思想”重在“学悟行”融合

企业党建 | 上海电力:主题教育“学思想”重在“学悟行”融合

-

企业党建 | 打造“红色检测车”党建品牌 推动国有企业高质量发展

企业党建 | 打造“红色检测车”党建品牌 推动国有企业高质量发展

-

经纶 | 浅析海南自贸港物权数字化体系对物权数字化产业的推动作用

经纶 | 浅析海南自贸港物权数字化体系对物权数字化产业的推动作用

-

经纶 | 推进“两业融合”建设试点 实现“两业融合”发展

经纶 | 推进“两业融合”建设试点 实现“两业融合”发展

-

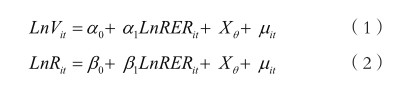

经纶 | 人民币汇率如何影响中国出入境旅游

经纶 | 人民币汇率如何影响中国出入境旅游

-

经纶 | 民营环保企业逆向混改的动因及效果分析

经纶 | 民营环保企业逆向混改的动因及效果分析

-

经纶 | 科研院所基于组织赋能的双驱动、三协同职业发展体系构建与实施

经纶 | 科研院所基于组织赋能的双驱动、三协同职业发展体系构建与实施

-

经纶 | 国有企业内部资产重组涉税问题及解决策略

经纶 | 国有企业内部资产重组涉税问题及解决策略

-

经纶 | 上海自贸区十年创新发展之路回顾与展望

经纶 | 上海自贸区十年创新发展之路回顾与展望

-

经纶 | 宏观经济调控下金融政策对企业投资决策的影响

经纶 | 宏观经济调控下金融政策对企业投资决策的影响

-

经纶 | 数字经济时代下财务报告体系的发展趋势

经纶 | 数字经济时代下财务报告体系的发展趋势

-

经纶 | 国有企业政工宣传工作中存在的问题与对策

经纶 | 国有企业政工宣传工作中存在的问题与对策

-

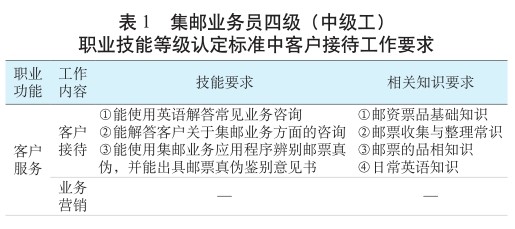

经纶 | 关于职业技能等级认定标准开发的过程

经纶 | 关于职业技能等级认定标准开发的过程

-

经纶 | 提高地勘单位政工人员素质和能力的有效策略

经纶 | 提高地勘单位政工人员素质和能力的有效策略

-

企业经营 | 基于EVA绩效评价体系的企业业绩指标分析与绩效评价

企业经营 | 基于EVA绩效评价体系的企业业绩指标分析与绩效评价

-

企业经营 | 企业并购审计风险防控措施

企业经营 | 企业并购审计风险防控措施

-

企业管理 | 论小型民营企业如何做好财务管理工作

企业管理 | 论小型民营企业如何做好财务管理工作

-

企业管理 | 数字经济时代下企业财务管理创新策略

企业管理 | 数字经济时代下企业财务管理创新策略

-

企业管理 | 工程档案与工程建设的同步管理

企业管理 | 工程档案与工程建设的同步管理

-

企业管理 | 建筑企业成本管理存在的问题及应对策略

企业管理 | 建筑企业成本管理存在的问题及应对策略

-

企业管理 | 企业全面预算管理存在的问题与对策

企业管理 | 企业全面预算管理存在的问题与对策

-

企业管理 | 国有企业财务内部控制存在的问题及相关对策

企业管理 | 国有企业财务内部控制存在的问题及相关对策

-

企业管理 | 国有企业会计监督机制存在的问题及完善对策

企业管理 | 国有企业会计监督机制存在的问题及完善对策

-

企业管理 | 浅谈提高啤酒企业财务管理水平的策略

企业管理 | 浅谈提高啤酒企业财务管理水平的策略

-

企业管理 | 内部控制视角下企业财务风险管理存在的问题及应对策略

企业管理 | 内部控制视角下企业财务风险管理存在的问题及应对策略

-

企业管理 | 浅谈建筑工程成本管理存在的问题及解决对策

企业管理 | 浅谈建筑工程成本管理存在的问题及解决对策

-

企业管理 | 工程企业管理会计与内部控制融合存在的问题与应对策略

企业管理 | 工程企业管理会计与内部控制融合存在的问题与应对策略

-

企业管理 | 企业人力资源管理中绩效考核机制的构建

企业管理 | 企业人力资源管理中绩效考核机制的构建

-

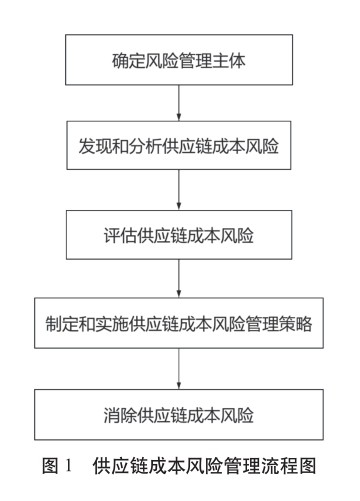

企业管理 | 电信运营企业供应链成本管理策略

企业管理 | 电信运营企业供应链成本管理策略

-

企业管理 | 国有企业财务信息化建设面临的问题及对策

企业管理 | 国有企业财务信息化建设面临的问题及对策

-

企业管理 | 大数据技术背景下建筑施工企业会计档案管理转型策略

企业管理 | 大数据技术背景下建筑施工企业会计档案管理转型策略

-

企业财税 | S企业2018—2022年度财务状况分析

企业财税 | S企业2018—2022年度财务状况分析

-

企业财税 | 国有企业管理会计应用中存在的问题及对策

企业财税 | 国有企业管理会计应用中存在的问题及对策

-

企业财税 | 大数据背景下如何提高企业内部审计人员专业能力

企业财税 | 大数据背景下如何提高企业内部审计人员专业能力

-

企业财税 | 管理会计视角下企业业财融合存在的问题及优化策略

企业财税 | 管理会计视角下企业业财融合存在的问题及优化策略

-

企业财税 | 财务共享模式下企业业财融合策略

企业财税 | 财务共享模式下企业业财融合策略

-

企业财税 | 房地产企业在土地增值税清算中存在的问题及解决措施

企业财税 | 房地产企业在土地增值税清算中存在的问题及解决措施

-

企业财税 | 大数据技术背景下企业税务筹划面临的问题及应对策略

企业财税 | 大数据技术背景下企业税务筹划面临的问题及应对策略

-

企业财税 | 会计师事务所审计风险管理存在的问题及应对策略

企业财税 | 会计师事务所审计风险管理存在的问题及应对策略

-

企业财税 | 构建财务共享服务中心促进企业高质量发展

企业财税 | 构建财务共享服务中心促进企业高质量发展

-

企业财税 | 业财融合背景下企业财务信息化建设中的问题及对策

企业财税 | 业财融合背景下企业财务信息化建设中的问题及对策

-

企业财税 | 营改增政策下房地产企业促销活动中的税务筹划策略

企业财税 | 营改增政策下房地产企业促销活动中的税务筹划策略

-

企业财税 | 企业财务管理中的财务报表分析方法

企业财税 | 企业财务管理中的财务报表分析方法

-

企业财税 | 大数据技术背景下企业财务信息化发展存在的问题与策略

企业财税 | 大数据技术背景下企业财务信息化发展存在的问题与策略

登录

登录