目录

快速导航-

卷首语 | 践行新发展理念 锻造新质生产力

卷首语 | 践行新发展理念 锻造新质生产力

-

专题 | 新质生产力的时代之问、时代选择与时代答案

专题 | 新质生产力的时代之问、时代选择与时代答案

-

企业党建 | 华电上海:焕“新”浦江“世界会客厅”,打造新质生产力“新引擎”

企业党建 | 华电上海:焕“新”浦江“世界会客厅”,打造新质生产力“新引擎”

-

企业党建 | 中核五公司:实干笃行,为“第三次创业”赋能续航

企业党建 | 中核五公司:实干笃行,为“第三次创业”赋能续航

-

经纶 | 新时期国有企业有效开展纪检监察工作的探索与实践

经纶 | 新时期国有企业有效开展纪检监察工作的探索与实践

-

经纶 | 国有企业多元化融资模式的创新优化

经纶 | 国有企业多元化融资模式的创新优化

-

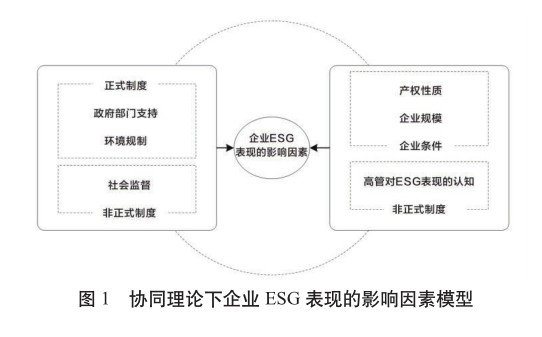

经纶 | 中国企业提高ESG表现的策略探究

经纶 | 中国企业提高ESG表现的策略探究

-

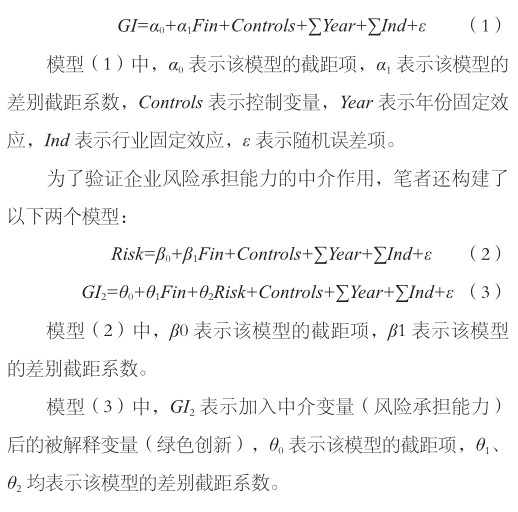

经纶 | 风险承担视角下企业金融化对绿色创新的影响

经纶 | 风险承担视角下企业金融化对绿色创新的影响

-

经纶 | 结构性成本动因分析

经纶 | 结构性成本动因分析

-

经纶 | 浅议企业跨国并购的风险管理

经纶 | 浅议企业跨国并购的风险管理

-

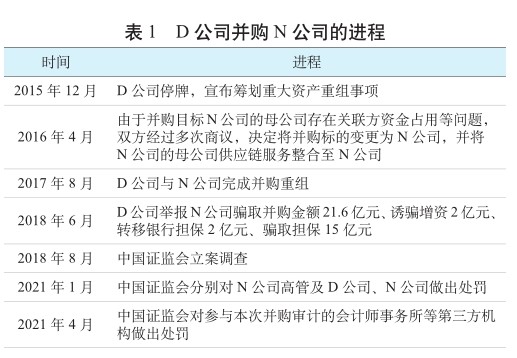

经纶 | 企业并购审计风险的相关分析及应对策略

经纶 | 企业并购审计风险的相关分析及应对策略

-

经纶 | 海洋经济高质量发展下连云港高职教育人才培养

经纶 | 海洋经济高质量发展下连云港高职教育人才培养

-

经纶 | ESG赋能企业高质量发展

经纶 | ESG赋能企业高质量发展

-

经纶 | 成本黏性对造船企业价值的影响

经纶 | 成本黏性对造船企业价值的影响

-

经纶 | 社会主义市场经济下上海国有企业参股非公有制经济的思考与建议

经纶 | 社会主义市场经济下上海国有企业参股非公有制经济的思考与建议

-

经纶 | 货车超限超载对交通经济的影响及其对策

经纶 | 货车超限超载对交通经济的影响及其对策

-

经纶 | 税务政策对企业绩效管理的影响

经纶 | 税务政策对企业绩效管理的影响

-

政策研究 | 新会计准则下长期股权投资会计核算存在的问题与应对策略

政策研究 | 新会计准则下长期股权投资会计核算存在的问题与应对策略

-

政策研究 | 工程承包企业运用新收入准则的难点和对策

政策研究 | 工程承包企业运用新收入准则的难点和对策

-

企业经营 | 房地产企业经营管理模式的战略转型

企业经营 | 房地产企业经营管理模式的战略转型

-

企业经营 | 提高成本会计信息质量优化企业经营决策

企业经营 | 提高成本会计信息质量优化企业经营决策

-

企业经营 | 民营企业并购重组的融资决策管理

企业经营 | 民营企业并购重组的融资决策管理

-

企业管理 | 以思想政治工作促进员工满意度提升的策略研究

企业管理 | 以思想政治工作促进员工满意度提升的策略研究

-

企业管理 | 企业存货管理存在的问题及对策建议

企业管理 | 企业存货管理存在的问题及对策建议

-

企业管理 | 发挥青年人才优势,激发企业发展活力

企业管理 | 发挥青年人才优势,激发企业发展活力

-

企业管理 | 建筑央企区域指挥部员工思想政治工作研究

企业管理 | 建筑央企区域指挥部员工思想政治工作研究

-

企业管理 | 加强信息技术应用,提高企业合同管理水平

企业管理 | 加强信息技术应用,提高企业合同管理水平

-

企业管理 | 加油站企业预算管理面临的挑战及应对策略

企业管理 | 加油站企业预算管理面临的挑战及应对策略

-

企业管理 | 原材料库存管理研究

企业管理 | 原材料库存管理研究

-

企业管理 | 装备维修企业器材供应链管理

企业管理 | 装备维修企业器材供应链管理

-

企业管理 | 浅谈建筑施工企业全面预算管理存在的问题与对策

企业管理 | 浅谈建筑施工企业全面预算管理存在的问题与对策

-

企业管理 | 探讨网络文化背景下地勘企业职工思想政治教育

企业管理 | 探讨网络文化背景下地勘企业职工思想政治教育

-

企业管理 | 加强绩效考核与激励,提高企业人力资源管理水平

企业管理 | 加强绩效考核与激励,提高企业人力资源管理水平

-

企业管理 | 建筑施工企业预算管理的要点分析

企业管理 | 建筑施工企业预算管理的要点分析

-

企业管理 | 基于产教融合、校企合作的应用型人才培养

企业管理 | 基于产教融合、校企合作的应用型人才培养

-

企业管理 | 民营企业预算管理存在的问题与对策

企业管理 | 民营企业预算管理存在的问题与对策

-

企业财税 | A股新能源汽车上市企业的财务绩效

企业财税 | A股新能源汽车上市企业的财务绩效

-

企业财税 | 新形势下电力企业财务审计存在的问题及对策

企业财税 | 新形势下电力企业财务审计存在的问题及对策

-

企业财税 | 论有限责任公司成本核算问题

企业财税 | 论有限责任公司成本核算问题

-

企业财税 | 财务共享模式下企业财务风险控制分析

企业财税 | 财务共享模式下企业财务风险控制分析

-

企业财税 | 财务共享模式下企业会计工作转型

企业财税 | 财务共享模式下企业会计工作转型

-

企业财税 | 中小企业财务管理数字化转型

企业财税 | 中小企业财务管理数字化转型

-

企业财税 | 民营企业财务战略管理存在的问题及应对策略

企业财税 | 民营企业财务战略管理存在的问题及应对策略

-

企业财税 | 智慧税务背景下国有企业税收风险防控

企业财税 | 智慧税务背景下国有企业税收风险防控

-

企业财税 | 企业应收账款管理存在的问题及解决策略

企业财税 | 企业应收账款管理存在的问题及解决策略

-

企业财税 | 关于中小型企业财务成本管理分析

企业财税 | 关于中小型企业财务成本管理分析

-

企业财税 | 企业财务管理存在的问题和改进措施

企业财税 | 企业财务管理存在的问题和改进措施

登录

登录