目录

快速导航-

卷首语 | 持续做大百强企业,朝着世界一流企业目标奋进

卷首语 | 持续做大百强企业,朝着世界一流企业目标奋进

-

专题 | 发挥龙头企业示范效应 做大做强做优上海经济

专题 | 发挥龙头企业示范效应 做大做强做优上海经济

-

专题 | 经营规模延续扩张态势 经营业绩逆势强劲增长

专题 | 经营规模延续扩张态势 经营业绩逆势强劲增长

-

专题 | 从研究报告看2024上海百强企业发展态势

专题 | 从研究报告看2024上海百强企业发展态势

-

专题 | 《2024上海企业100强》等8张榜单

专题 | 《2024上海企业100强》等8张榜单

-

企业党建 | 践行“三字”工作法 聚焦增强“三个力”

企业党建 | 践行“三字”工作法 聚焦增强“三个力”

-

经纶 | 企业党建与品牌建设的协同发展路径

经纶 | 企业党建与品牌建设的协同发展路径

-

经纶 | 创新水电企业基层党建工作的思考与实践

经纶 | 创新水电企业基层党建工作的思考与实践

-

经纶 | 数字经济赋能聊城市乡村特色优势产业高质量发展

经纶 | 数字经济赋能聊城市乡村特色优势产业高质量发展

-

经纶 | 中国能建发行碳中和债券的动因及效果分析

经纶 | 中国能建发行碳中和债券的动因及效果分析

-

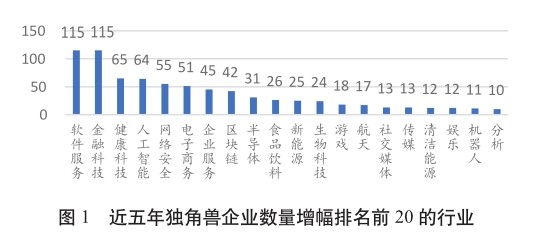

经纶 | 浅析广州市独角兽企业的发展特点与精准培育策略

经纶 | 浅析广州市独角兽企业的发展特点与精准培育策略

-

经纶 | 以绿色金融体系建设促进L市外贸高质量发展

经纶 | 以绿色金融体系建设促进L市外贸高质量发展

-

经纶 | 数字经济背景下我国跨境支付模式的发展与探索

经纶 | 数字经济背景下我国跨境支付模式的发展与探索

-

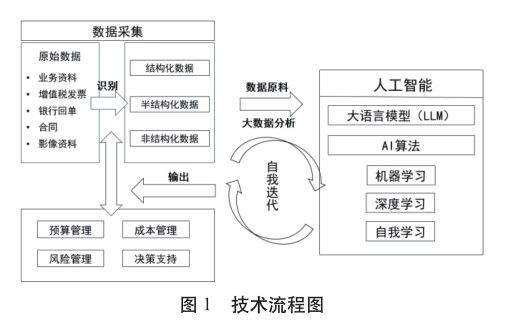

经纶 | 大数据背景下企业信息披露质量研究

经纶 | 大数据背景下企业信息披露质量研究

-

经纶 | “双碳”背景下企业绿色并购动因及绩效分析

经纶 | “双碳”背景下企业绿色并购动因及绩效分析

-

经纶 | 成品油行业的未来发展研究

经纶 | 成品油行业的未来发展研究

-

经纶 | 对数字化技术赋能物流企业发展的探讨

经纶 | 对数字化技术赋能物流企业发展的探讨

-

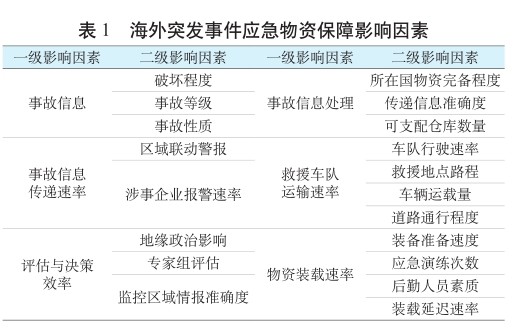

经纶 | 基于系统动力学的海外突发事件应急物资保障模型

经纶 | 基于系统动力学的海外突发事件应急物资保障模型

-

经纶 | 新时代下药企员工实现精神生活共同富裕的困境与要素

经纶 | 新时代下药企员工实现精神生活共同富裕的困境与要素

-

经纶 | 后疫情时代外向型加工企业关系竞争力的构建

经纶 | 后疫情时代外向型加工企业关系竞争力的构建

-

经纶 | 银行发展个人养老金业务的策略分析

经纶 | 银行发展个人养老金业务的策略分析

-

企业经营 | G市科技型中小企业信贷风险补偿机制

企业经营 | G市科技型中小企业信贷风险补偿机制

-

企业经营 | 大股东利益侵占行为研究

企业经营 | 大股东利益侵占行为研究

-

企业经营 | 国有企业关联担保风险及防范策略探究

企业经营 | 国有企业关联担保风险及防范策略探究

-

企业经营 | 基于业财融合视角的企业内部控制工作优化措施分析

企业经营 | 基于业财融合视角的企业内部控制工作优化措施分析

-

企业经营 | 国有设计企业优化人工成本的举措探究

企业经营 | 国有设计企业优化人工成本的举措探究

-

企业经营 | 企业数据资源入表的难点及对策探讨

企业经营 | 企业数据资源入表的难点及对策探讨

-

企业管理 | 新形势下国有企业资产管理的策略研究

企业管理 | 新形势下国有企业资产管理的策略研究

-

企业管理 | 企业预算管理与绩效评价体系构建

企业管理 | 企业预算管理与绩效评价体系构建

-

企业管理 | 燃气企业加强成本管理的策略研究

企业管理 | 燃气企业加强成本管理的策略研究

-

企业管理 | 企业预算编制流程优化分析

企业管理 | 企业预算编制流程优化分析

-

企业管理 | 地方铁路企业全面预算管理优化措施

企业管理 | 地方铁路企业全面预算管理优化措施

-

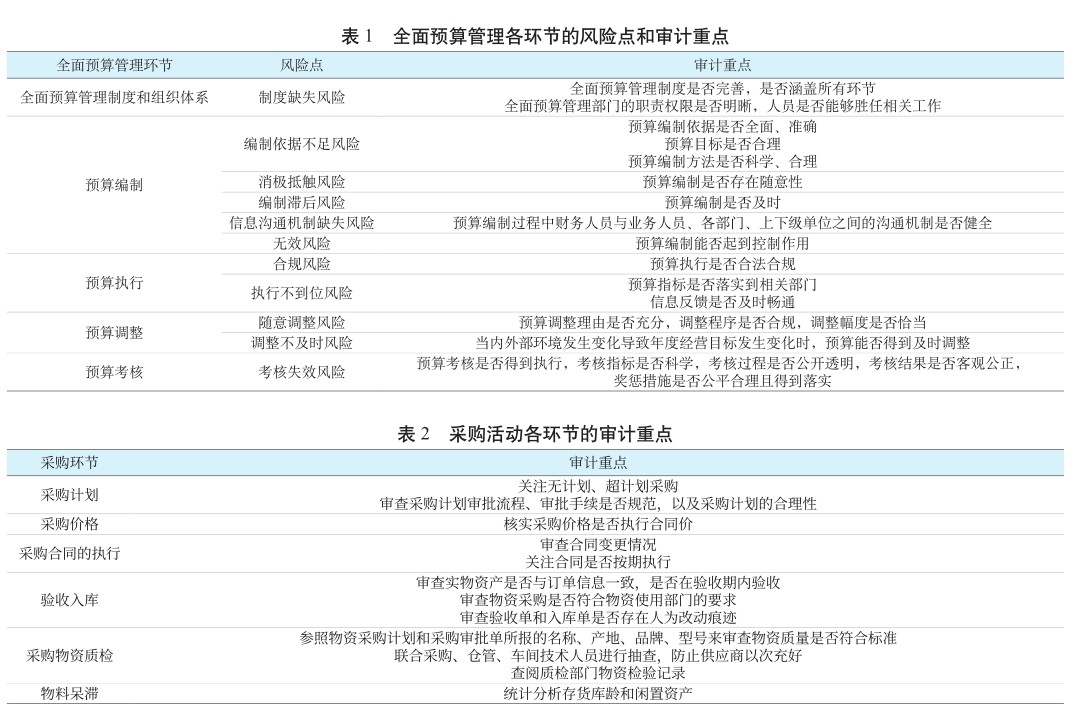

企业管理 | 国有企业全面预算管理的困境及对策探讨

企业管理 | 国有企业全面预算管理的困境及对策探讨

-

企业管理 | 建筑施工企业人力资源管理中激励机制的应用路径思考

企业管理 | 建筑施工企业人力资源管理中激励机制的应用路径思考

-

企业管理 | 施工企业质量管理优化策略

企业管理 | 施工企业质量管理优化策略

-

企业管理 | 国有大宗物资贸易企业风险管理挑战与应对策略

企业管理 | 国有大宗物资贸易企业风险管理挑战与应对策略

-

企业管理 | 电力企业收入资金管理优化策略探讨

企业管理 | 电力企业收入资金管理优化策略探讨

-

企业管理 | 企业薪资管理影响因素研究

企业管理 | 企业薪资管理影响因素研究

-

公司治理 | 信息化背景下企业内部控制优化路径探究

公司治理 | 信息化背景下企业内部控制优化路径探究

-

公司治理 | 基于全面预算管理的物业公司内控制度

公司治理 | 基于全面预算管理的物业公司内控制度

-

公司治理 | 基于COSO-ERM框架的公司内部控制有效性评价分析

公司治理 | 基于COSO-ERM框架的公司内部控制有效性评价分析

-

企业财税 | 建筑企业税务筹划风险分析

企业财税 | 建筑企业税务筹划风险分析

-

企业财税 | 轻资产运营模式下企业财务风险防范策略

企业财税 | 轻资产运营模式下企业财务风险防范策略

-

企业财税 | 数智化背景下财务共享服务中心应用研究

企业财税 | 数智化背景下财务共享服务中心应用研究

-

企业财税 | 公司变更会计师事务所的动因及影响分析

企业财税 | 公司变更会计师事务所的动因及影响分析

-

企业财税 | 数字化转型对制造业企业财务舞弊行为及审计风险的影响研究

企业财税 | 数字化转型对制造业企业财务舞弊行为及审计风险的影响研究

-

企业财税 | 互联网背景下会计电算化对农副产品加工企业传统会计工作的影响

企业财税 | 互联网背景下会计电算化对农副产品加工企业传统会计工作的影响

-

企业财税 | 企业财务会计核算的风险与防范策略

企业财税 | 企业财务会计核算的风险与防范策略

-

企业财税 | 我国建材上市公司财务风险评价研究

企业财税 | 我国建材上市公司财务风险评价研究

-

企业财税 | 企业财务预算与战略目标的协同机制

企业财税 | 企业财务预算与战略目标的协同机制

-

企业财税 | 刍议如何强化企业财务预算管理

企业财税 | 刍议如何强化企业财务预算管理

-

企业财税 | 建筑企业财务管理信息化建设研究

企业财税 | 建筑企业财务管理信息化建设研究

-

企业财税 | 财务共享平台下企业业财融合策略

企业财税 | 财务共享平台下企业业财融合策略

-

企业财税 | 国有企业税务风险管理问题及应对策略分析

企业财税 | 国有企业税务风险管理问题及应对策略分析

-

企业财税 | 业财融合背景下企业内部审计发展

企业财税 | 业财融合背景下企业内部审计发展

-

企业财税 | 大数据时代企业内部审计工作质量提升策略

企业财税 | 大数据时代企业内部审计工作质量提升策略

-

企业财税 | 大数据智能化财务共享下的应收账款管理

企业财税 | 大数据智能化财务共享下的应收账款管理

-

企业文化 | 加强电力企业廉洁文化建设的建议

企业文化 | 加强电力企业廉洁文化建设的建议

-

企业文化 | 企业文化视角下非公有制企业档案管理工作探讨

企业文化 | 企业文化视角下非公有制企业档案管理工作探讨

-

企业文化 | 数字化媒体时代下的企业宣传策略

企业文化 | 数字化媒体时代下的企业宣传策略

-

数字治理 | 智能化背景下制造业企业成本管理

数字治理 | 智能化背景下制造业企业成本管理

-

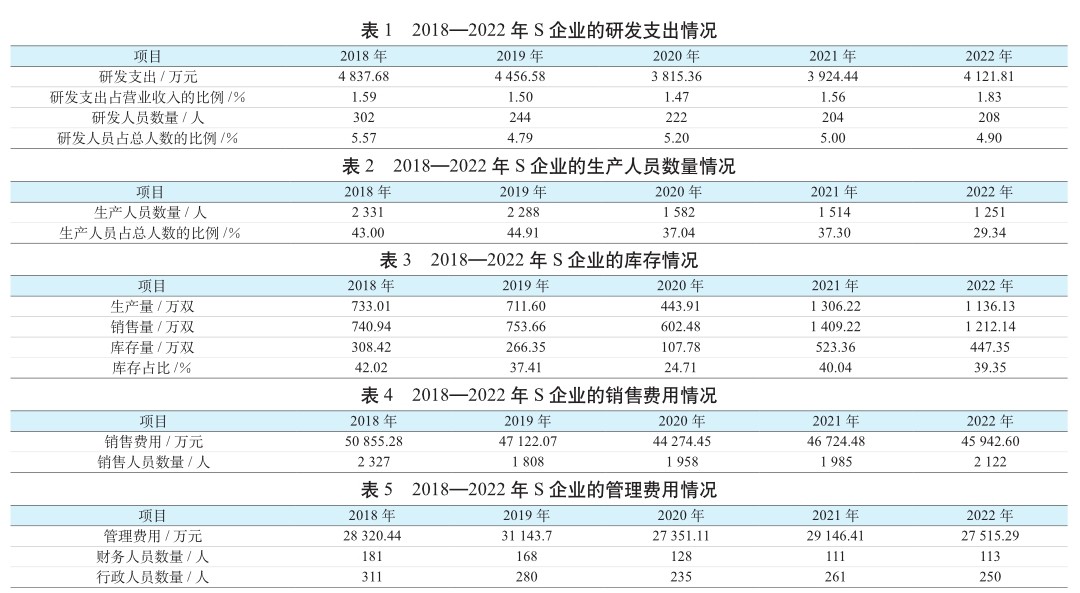

数字治理 | 数字化转型背景下S企业价值链成本管理

数字治理 | 数字化转型背景下S企业价值链成本管理

-

数字治理 | 云计算对财务信息化建设的影响及效果评估

数字治理 | 云计算对财务信息化建设的影响及效果评估

-

数字治理 | 智能财务背景下企业会计数字化转型对策

数字治理 | 智能财务背景下企业会计数字化转型对策

-

数字治理 | 大数据背景下财务数智化转型实践

数字治理 | 大数据背景下财务数智化转型实践

登录

登录