目录

快速导航-

刊首语 | 浅谈第四次工业革命及其影响趋势

刊首语 | 浅谈第四次工业革命及其影响趋势

-

特别关注 | 服务新质生产力发展的着力点

特别关注 | 服务新质生产力发展的着力点

-

特别关注 | 为新质生产力发展注入地方金融力量

特别关注 | 为新质生产力发展注入地方金融力量

-

特别关注 | 银行业服务新质生产力发展策略

特别关注 | 银行业服务新质生产力发展策略

-

银保合作发展论坛 | 第三届银行保险合作发展论坛在杭州举行

银保合作发展论坛 | 第三届银行保险合作发展论坛在杭州举行

-

经济观察 | 当前金融运行管理中的若干关系

经济观察 | 当前金融运行管理中的若干关系

-

商业银行 | 浅析商业银行央企供应链金融业务

商业银行 | 浅析商业银行央企供应链金融业务

-

商业银行 | 银行业新方向:实施资本计量高级法

商业银行 | 银行业新方向:实施资本计量高级法

-

商业银行 | 银行服务制造业高质量发展的思考

商业银行 | 银行服务制造业高质量发展的思考

-

商业银行 | 银行业“数据要素×金融服务”探索

商业银行 | 银行业“数据要素×金融服务”探索

-

商业银行 | 银行机构洗钱风险自评估工作实践与改进措施

商业银行 | 银行机构洗钱风险自评估工作实践与改进措施

-

全球视线 | 买方收费路在何方

全球视线 | 买方收费路在何方

-

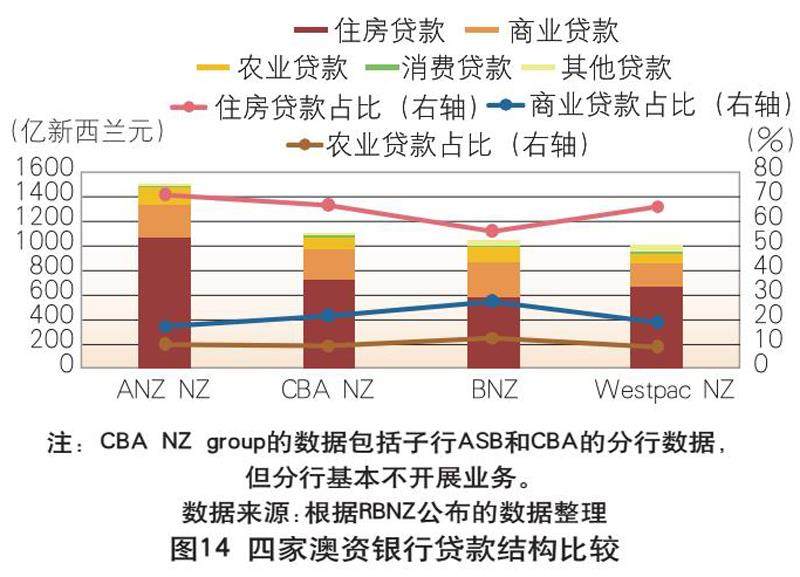

全球视线 | 新西兰银行业及其经营模式分析

全球视线 | 新西兰银行业及其经营模式分析

-

金融市场 | 防范汇率市场超调风险

金融市场 | 防范汇率市场超调风险

-

金融市场 | 新形势下信托公司 高质量发展策略

金融市场 | 新形势下信托公司 高质量发展策略

-

普惠金融 | 关于普惠金融数字化转型的思考

普惠金融 | 关于普惠金融数字化转型的思考

-

绿色金融 | 新形势下中小城商行的绿色金融发展路径

绿色金融 | 新形势下中小城商行的绿色金融发展路径

-

绿色金融 | 金融机构气候风险管理研究

绿色金融 | 金融机构气候风险管理研究

-

养老金融 | 从“夕阳事业”到“朝阳产业”

养老金融 | 从“夕阳事业”到“朝阳产业”

-

数字金融 | 用户主导的数字银行: 目标、方向与路径

数字金融 | 用户主导的数字银行: 目标、方向与路径

-

数字金融 | 数字金融助力专精特新企业梯度培育

数字金融 | 数字金融助力专精特新企业梯度培育

-

金融文化 | 东北银行稳定物价的经验与启示

金融文化 | 东北银行稳定物价的经验与启示

-

金融文化 | 穆瓦希德王国的货币演变

金融文化 | 穆瓦希德王国的货币演变

-

金融法苑 | 破产程序中的和解制度研究

金融法苑 | 破产程序中的和解制度研究

登录

登录