目录

快速导航-

卷首语 | 新时期蕴含新机遇,新机遇昭示新未来

卷首语 | 新时期蕴含新机遇,新机遇昭示新未来

-

产业经济 | 房地产开发企业会计核算存在的问题和改善对策

产业经济 | 房地产开发企业会计核算存在的问题和改善对策

-

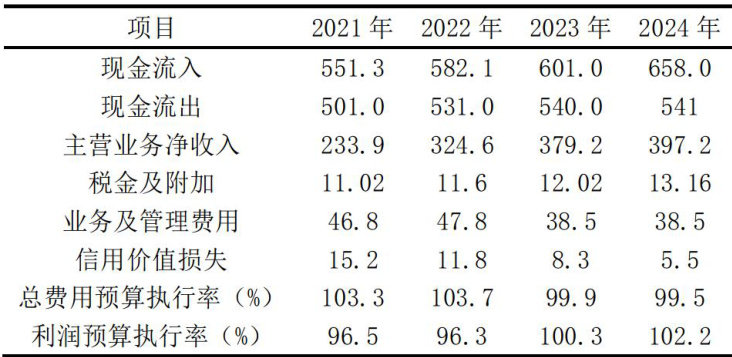

产业经济 | 财务分析如何有效为供水企业经营决策提供参考的探讨

产业经济 | 财务分析如何有效为供水企业经营决策提供参考的探讨

-

产业经济 | 汽车产业融资结构优化与资金管理

产业经济 | 汽车产业融资结构优化与资金管理

-

财政金融 | 财政专项资金使用风险识别与内部控制体系构建研究

财政金融 | 财政专项资金使用风险识别与内部控制体系构建研究

-

财政金融 | 新时期行政事业单位经济责任审计的挑战与改革策略

财政金融 | 新时期行政事业单位经济责任审计的挑战与改革策略

-

财政金融 | 新经济形势下商业银行信贷风险管理研究

财政金融 | 新经济形势下商业银行信贷风险管理研究

-

财会研究 | ERP系统助力企业加强财务内控管理应用

财会研究 | ERP系统助力企业加强财务内控管理应用

-

财会研究 | 数字化时代下财务会计转型路径

财会研究 | 数字化时代下财务会计转型路径

-

财会研究 | 企业预算管理中的业财融合模式构建与实践

财会研究 | 企业预算管理中的业财融合模式构建与实践

-

财会研究 | 公立医院财务内部控制中的资金管理策略研究

财会研究 | 公立医院财务内部控制中的资金管理策略研究

-

财会研究 | 数字化背景下企业财务会计创新研究

财会研究 | 数字化背景下企业财务会计创新研究

-

财会研究 | 财务会计在企业管理中的作用

财会研究 | 财务会计在企业管理中的作用

-

财会研究 | 企业财务共享模式的风险及控制机制研究

财会研究 | 企业财务共享模式的风险及控制机制研究

-

财会研究 | 人工智能时代会计职能转型策略

财会研究 | 人工智能时代会计职能转型策略

-

财会研究 | 人工智能对传统会计的影响及应对措施研究

财会研究 | 人工智能对传统会计的影响及应对措施研究

-

财会研究 | 企业财务报表编制难点及其对策研究

财会研究 | 企业财务报表编制难点及其对策研究

-

财会研究 | 企业财务战略管理及风险管控探析

财会研究 | 企业财务战略管理及风险管控探析

-

财会研究 | 关于构建业财融合管理报告体系的探讨

财会研究 | 关于构建业财融合管理报告体系的探讨

-

财会研究 | 业财融合背景下的民营企业财务管理转型探讨

财会研究 | 业财融合背景下的民营企业财务管理转型探讨

-

财会研究 | 业财融合中的管理模式创新

财会研究 | 业财融合中的管理模式创新

-

财会研究 | 新形势下事业单位财务管理转型路径探索

财会研究 | 新形势下事业单位财务管理转型路径探索

-

财会研究 | 事业单位会计核算的问题和优化建议

财会研究 | 事业单位会计核算的问题和优化建议

-

财会研究 | 提升企业会计核算水平的策略和方法

财会研究 | 提升企业会计核算水平的策略和方法

-

财会研究 | 事业单位财务会计中的现金流量管理技术研究

财会研究 | 事业单位财务会计中的现金流量管理技术研究

-

财会研究 | 大数据背景下业财融合的新机遇与挑战

财会研究 | 大数据背景下业财融合的新机遇与挑战

-

财会研究 | 价值创造视角下的现代企业管理会计应用探讨

财会研究 | 价值创造视角下的现代企业管理会计应用探讨

-

人力资源 | 基于大数据时代会计人员转型的路径与策略

人力资源 | 基于大数据时代会计人员转型的路径与策略

-

人力资源 | 国企人力资源管理信息化建设的途径探索

人力资源 | 国企人力资源管理信息化建设的途径探索

-

人力资源 | 高质量发展下强化国有企业绩效管理的思考

人力资源 | 高质量发展下强化国有企业绩效管理的思考

-

人力资源 | 人才盘点在事业单位人力资源发展规划中的作用探究

人力资源 | 人才盘点在事业单位人力资源发展规划中的作用探究

-

人力资源 | 计算机网络技术在人力资源管理中的应用探究

人力资源 | 计算机网络技术在人力资源管理中的应用探究

-

人力资源 | 医院成本核算精细化管理与绩效考核体系构建

人力资源 | 医院成本核算精细化管理与绩效考核体系构建

-

人力资源 | 事业单位工作人员绩效考核的现状与优化对策

人力资源 | 事业单位工作人员绩效考核的现状与优化对策

-

营销策略 | 创新在企业战略发展中的应用探索

营销策略 | 创新在企业战略发展中的应用探索

-

工程造价 | 财务共享服务模式下建筑施工企业资金集中管理模式探讨

工程造价 | 财务共享服务模式下建筑施工企业资金集中管理模式探讨

-

工程造价 | 从审计视角分析建筑企业的内部控制与风险管理

工程造价 | 从审计视角分析建筑企业的内部控制与风险管理

-

经营管理 | 预算管理视角下企业成本控制机制的创新研究

经营管理 | 预算管理视角下企业成本控制机制的创新研究

-

经营管理 | 企业资产无偿划转的现状及对策

经营管理 | 企业资产无偿划转的现状及对策

-

经营管理 | 内部审计提升企业管理效能的思考

经营管理 | 内部审计提升企业管理效能的思考

-

经营管理 | 生产企业推进全面预算管理的难点及其解决措施

经营管理 | 生产企业推进全面预算管理的难点及其解决措施

-

经营管理 | 行政事业单位项目绩效评价现状及完善措施

经营管理 | 行政事业单位项目绩效评价现状及完善措施

-

经营管理 | 基于风险管理的公立医院采购内部控制研究

经营管理 | 基于风险管理的公立医院采购内部控制研究

-

经营管理 | 国有企业资产投资管理存在的问题及应对策略探析

经营管理 | 国有企业资产投资管理存在的问题及应对策略探析

-

经营管理 | 制造企业的成本核算与管控研究

经营管理 | 制造企业的成本核算与管控研究

-

经营管理 | 企业完全成本模式下的成本控制措施研究

经营管理 | 企业完全成本模式下的成本控制措施研究

-

经营管理 | 大数据+云会计下国有企业全面预算管理的探索与思考

经营管理 | 大数据+云会计下国有企业全面预算管理的探索与思考

-

经营管理 | 上市企业内部控制质量的影响因素分析

经营管理 | 上市企业内部控制质量的影响因素分析

-

经营管理 | 关于加强行政事业单位对国有固定资产管理的思考

经营管理 | 关于加强行政事业单位对国有固定资产管理的思考

-

经营管理 | 企业全面风险管理体系建设研究

经营管理 | 企业全面风险管理体系建设研究

-

经营管理 | 国有企业预算执行偏差的成因分析及其矫正机制

经营管理 | 国有企业预算执行偏差的成因分析及其矫正机制

-

经营管理 | 基于单病种的医院成本核算优化探讨

经营管理 | 基于单病种的医院成本核算优化探讨

-

经营管理 | 企业应收账款全过程管理实践探讨

经营管理 | 企业应收账款全过程管理实践探讨

-

经营管理 | 企业资金管理中存在的问题及应对举措

经营管理 | 企业资金管理中存在的问题及应对举措

-

经营管理 | 论民营企业如何提升固定资产管理效率

经营管理 | 论民营企业如何提升固定资产管理效率

-

企业文化 | 新媒体环境下企业宣传内容与企业文化融合机制研究

企业文化 | 新媒体环境下企业宣传内容与企业文化融合机制研究

-

企业文化 | 《中外企业家征稿简则

企业文化 | 《中外企业家征稿简则

过往期刊

更多-

中外企业家

2025年36期 -

中外企业家

2025年35期 -

中外企业家

2025年34期 -

中外企业家

2025年33期 -

中外企业家

2025年32期 -

中外企业家

2025年31期 -

中外企业家

2025年30期 -

中外企业家

2025年29期 -

中外企业家

2025年28期 -

中外企业家

2025年27期 -

中外企业家

2025年26期 -

中外企业家

2025年25期 -

中外企业家

2025年24期 -

中外企业家

2025年23期 -

中外企业家

2025年22期 -

中外企业家

2025年21期 -

中外企业家

2025年20期 -

中外企业家

2025年19期 -

中外企业家

2025年18期 -

中外企业家

2025年17期 -

中外企业家

2025年16期 -

中外企业家

2025年15期 -

中外企业家

2025年14期 -

中外企业家

2025年13期 -

中外企业家

2025年12期 -

中外企业家

2025年11期 -

中外企业家

2025年10期 -

中外企业家

2025年09期 -

中外企业家

2025年08期 -

中外企业家

2025年07期 -

中外企业家

2025年06期 -

中外企业家

2025年05期 -

中外企业家

2025年04期 -

中外企业家

2025年03期 -

中外企业家

2025年02期 -

中外企业家

2025年01期

登录

登录